Otomobil Fiyatlarının Düşürülmesinde Vergi Geliri Azaltılmadan Tercih Edilebilecek Vergilendirme Yöntemleri

Views: 493

Yıl 2022, Sayı 68, 1 – 31, 22.11.2022

| APA | Aslan, M. (2022). Otomobil Fiyatlarının Düşürülmesinde Vergi Geliri Azaltılmadan Tercih Edilebilecek Vergilendirme Yöntemleri . Maliye Çalışmaları Dergisi , (68) , 1-31 . DOI: 10.26650/mcd2022-1163592 |

Memduh ASLAN ORCID 0000-0002-9512-3876

https://doi.org/10.26650/mcd2022-1163592

Otomobil Fiyatlarının Düşürülmesinde Vergi Geliri Azaltılmadan Tercih Edilebilecek Vergilendirme Yöntemleri

Preferred Taxation Methods For Reducing Automobile Prices Without Decreasing Tax Revenues

Öz

Hukuki güvenlik ve mali istikrar bakımından mali yüklerin hesap edilebilir ve öngörülebilir olması gerekir. Ancak, olağanüstü dönemlerde kamu gelirini hızlı bir şekilde artırabilecek politika uygulamaları ancak dolaylı vergilerle mümkün olmaktadır. Hızlı maliye politikası kararları alabilmesi için cumhurbaşkanına alt ve üst sınırı belirleme yetkisi çoğunlukla dolaylı vergilerde verilmektedir. Vergilendirme dönemlerinin kısa olması dolaylı vergilerde politika değişikliğinde vergi geliri üzerinde hızlı etki sağlayabilmektedir. Konjonktürel ve siyasi koşullar temel tüketim malları üzerindeki dolaylı vergi yükünü artırma olanağını tercih edilebilir bırakmamıştır. Diğer taraftan ağırlıklı olarak ithalata dayalı otomotiv sektöründe piyasaya arz edilen özellikle otomobillerin çoğunlukla lüks tüketim ürünü olarak kabul edilmesi, bu ürünler üzerinde özel tüketim vergisinin artırılması, vergi adaleti bakımından sorunlu görülmemektedir. Ancak, özel tüketim vergisinde yapılan artışlar otomotiv sahipliği maliyetini yükseltmiştir. Bu da özel tüketim vergisi artışından etkilenmemiş olmasına karşın ikinci el araçlara talebi artırarak bu segmentte de fiyatların yükselmesine sebep olmuştur. Otomotivde uygulanan yüksek ÖTV kapitalizasyon etkisi göstererek fiyatlarla yansıtılabilir hale gelmiştir. Bu durum otomobil fiyatlarının sürekli olarak yükselmesine sebep olmuş ve otomobili yatırım aracı haline getirmiş, tasarruflardan üretime yönlenebilecek sermayenin azalmasına neden olarak olumsuz dışsallık ortaya çıkarmıştır. Çalışmamızda vergi geliri azaltılmadan verginin amortisman etkisi ile tasarrufların verimli yatırım alanlarına yönlenmesi ve otomobil fiyatlarının nasıl düşürülebileceği tartışılmıştır.

Anahtar Kelimeler: Özel Tüketim Vergisi, Otomobil Fiyatları, Verginin Amortisman Etkisi, Verginin Kapitalizasyon Etkisi, Vergi Politikası

Abstract

In terms of legal security and financial stability, financial burdens must be accountable and predictable. However, policy implementations that can rapidly increase public revenue in extraordinary times are only possible through indirect taxes. In order to make quick fiscal policy decisions in Turkey, the President is given the authority to determine the upper and lower limits, mostly with regard to indirect taxes. Short taxation periods can have a rapid impact on tax revenues from policy changes regarding indirect taxes. Cyclical and political conditions are not preferred that permit an increase of the indirect tax burden on basic consumer goods. With regard to the automotive sector, however, automobiles are mainly supplied to the market as imports and are mostly considered to be luxury consumption products. Because of this, increasing the special consumption tax (SCT) on these products is not considered problematic in terms of tax justice. However, SCT increases also increase the cost of automobile ownership. This is not directly affected by an SCT increase but by the increase in the demand for second-hand vehicles, which also causes their prices to rise. The high SCT applied in the automotive sector shows how the effects of capitalization and taxes can be reflected through prices. This situation has led to a continuous increase in automobile prices that has turned them into an investment tool and into a negative externality by causing a decrease in the capital that can be directed from savings toward production. This study discusses how to use the depreciation effect of tax without reducing tax revenues in order to direct savings toward productive investment areas and to reduce car prices.

Keywords: special consumption tax, automobile prices, depreciation effect, capitalization effect, tax policy

Preferred Taxation Methods For Reducing Automobile Prices Without Decreasing Tax Revenues

Extended Abstract

With regard to the special consumption tax (SCT) applied to automobiles, the value of the automobile and the engine cylinder volume are used as taxation measures. The motor vehicle tax also uses the same measures, in addition to vehicle age. Due to the decrease in collected taxes, a law was enacted in Turkey in 2019 that authorized the government to borrow an additional 75 billion Turkish Lira to meet public expenditures. The same law also introduced an expense restriction to the income tax law regarding the evaluation and depreciation automobiles with regard to all SCTs and value-added taxes. While the value of used cars is expected to decrease as they get older, their worth has actually increased due to new application since the beginning of 2020. Automobile values increased more, even ignoring the increase in exchange rates. The fluctuation in foreign exchange in the last months of 2021 had an accelerating effect on vehicle value increases. The quarantines imposed due to COVID-19, with the restrictions on the use of public transport leading people to acquire personal vehicles and thus increasing the demand. In 2020, motor vehicle imports increased by 52.7% compared to the previous year, with new vehicle sales also increasing by 55% in the same year. Due to the motor vehicle tax and SCT applications, people have turned to cars with an engine cylinder volume under 1,600 cm3 in order to pay a lower tax rate. Of the registered vehicle stock in Turkey, 92.64% consist of vehicles with low cylinder volume size. In 2020, used car ownership changed 10 times more often compared to new cars, while 2021 saw a 7% decrease in used car sales. When analyzing the data for the first six months of 2022, a decreasing trend is seen for new vehicle sales. This situation reveals the one-time SCT revenues regarding an automobile’s initial registration to also decrease.

Due to automobiles being durable consumer goods and used vehicles being in demand, the taxes (SCT) that cause a higher price regarding initial registration are reflected onto the next owner through the exchange mechanism. Because automobile depreciation values do not decrease due to restrictions on the expenses of automobiles purchased for commercial purposes, vehicles started being supplied to the second-hand market at higher prices. As a result of the increase in the SCT and restrictions on expenditures, new vehicle purchases have lost their attractiveness to businesses. This situation has increased the demand for second-hand vehicles and thus caused their prices to rise. The real appreciation trend of vehicles in the second-hand market and the upward movement in exchange rates have made automobiles an investment tool, and this in turn has led to an increase in demand for new automobiles. Car ownership is becoming more and more difficult for people with average incomes. Tax applications have reached the unavoidable point of causing capitalization with regard to used cars.

The main purpose of the special consumption tax in Turkey is to increase public revenues. Compared to European countries, Turkey is different in that carbon emissions are not used as a criterion for taxation. The applied tax rates can reach astronomical rates when compared to peer countries. In addition, the value-added tax as a result of to tax practices has also been calculated with regard to the special consumption tax, thus increasing the tax burden. Due to the reflected price increase, a low-rate SCT has become inapplicable. In addition to the fact that vehicle prices result in social injustice, the facts that savings are directed to used cars, which do not contribute to value-added production, and that businesses have to allocate more resources to the cars they need have also increased the need for working capital and resulted in macroeconomic losses. Because the purpose of the SCT is to increase public revenues, raising the same tax by increasing the motor vehicle tax, which is applied using similar measures while lacking any corresponding capitalization effect, will stop the astronomical rise in automobile prices and bring them to a reasonable level. When considering 2021 data, the average annual increase of 2,571 TL per motor vehicle will cause a 40%-66% decrease in vehicles’ market value. If the useful life of motor vehicles is assumed to be 25 years, the amount to be paid in 50 installments corresponds to around 20% of the lowest new automobile price. Although no change will be seen in terms of tax revenues, transferring the tax burden from an indirect tax to a wealth tax will ensure tax justice and terminate the practice that causes income distribution inequality.

1. Giriş

Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un (4749) 5. Maddesinde, borçlanma limitinin malî yıl içinde ilgili yıl bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki net fark miktar kadar olabileceği düzenlenmiştir. Borçlanma limitinin yıl içinde ihtiyaç olması halinde yüzde beş artırılacağı, bunun da yeterli olmaması halinde ise Cumhurbaşkanınca yüzde beş daha artırılabileceği, daha farklı olarak değiştirilemeyeceği belirlenmiştir. Ancak 7194 sayılı Kanun (47. Maddesi) ile net borçlanma tutarına yetmişbeş milyar Türk Lirası daha ilave edilirken gerekçe olarak 2020-2022 Yeni Ekonomi Programında (YEP) yer alan bütçe büyüklükleri ve bütçe dengesi çerçevesinde oluşan finansman ihtiyacının karşılanması ve Hazine nakit rezerv düzeyinin artırılması gösterilmiştir.

Otomobil üzerindeki özel tüketim vergisinin (4760 SK m.9) ve Katma Değer Vergisinin (3065 SK m. 29) vergi mükellefleri tarafından indirime konu edilme olanağı olmamakla birlikte, ticari kazancın tespitinde gider olarak yazılmasının (193 SK m.40) önünde bir engel de bulunmamaktaydı. Bu durum özel tüketim vergisi ve KDV yükünün gelir vergisi veya kurumlar vergisinde gider yazılmak suretiyle avantaj sağlamakta, işletmeye alınacak araçların yeni olmasını cazip kılmaktaydı. Diğer taraftan bu araçlar üzerinden amortisman ayırarak (213 SK m. 313 vd) araç tutarının tamamını gider yazma olanağı da sağlanmaktaydı. Bu durum ise kurumlarda %20’ye varan avantaj sağlarken gerçek kişilerde bu avantaj gelir vergisi üst dilim oranına kadar (2019 için %15-%40) yükselebilmekteydi. 7194 sayılı Kanun ile vergi gelirlerini artıracak mahiyette dijital işlem vergisi, konaklama vergisi, değerli konut vergisi ihdas edilmiş, kambiyo işlemleri üzerindeki banka ve sigorta muameleleri vergisinde artış, gelir vergisi matrah dilimlerinde değişiklikler yapılmıştır. Otomobil giderleri üzerindeki gider kısıtlaması da yeniden getirilmiştir.

7194 sayılı Kanunla daha önce indirim konusu yapılamadığından gider olarak dikkate alınabilen otomobil için ödenen özel tüketim vergisi ve katma değer vergisinin gider olarak dikkate alınmasına da kısıtlama (9. madde ile) getirilmiştir. Yapılan değişikliğin gerekçesi olarak ise işletme aktifine kayıtlı olup kazancın elde edilmesinde kullanılan binek otomobillerin amortisman başta olmak üzere bütün giderlerin (motorlu taşıtlar vergisi hariç) kazancın tespitinde gider olarak kabul edildiği, bu düzenlemenin gelir veya kurumlar vergisi mükelleflerince suiistimal edilebildiği ve şahsi ihtiyaçlar için kullanılan binek otomobillere ait giderlerin de gelir veya kurum kazancından indirilebildiği sorun olarak tespit edilerek bu durumun engellenmesi gösterilmiştir. Oysa ki vergi mevzuatımızda gider yazılabilecek olan giderler ticari kazancın elde edilmesi ile sınırlı tutulmuştur. Binek otomobillerin tüm giderlerinin gider yazılabilmesi sadece iş ile ilgili olması kaydıyla mümkündür. Düzenlemenin gerekçesi vergi mevzuatı ile uyumlu değildir. Vergi mevzuatına aykırı davranışlar denetim suretiyle tespit edilmek yerine, ticari kazancın elde edilmesi için gerekli olan tüm binek otomobilleri aynı kapsama dahil etmek suretiyle mal ve hizmet üretim maliyetlerinin artmasına sebep olunmuştur. Kamu harcamalarının finansmanında seçilecek olan her alternatif, harcamanın yaratacağı makro ekonomik yansımalara da farklı şekillerde etki edecektir ( Uysal ve Mucuk, 3003:160.) Kamu harcamalarının kişi ve firmalardan borçlanma yoluyla finansmanı özel kesimin milli gelir ile ekonomi üzerinde yaratacağı genişletici etkisinin azalması anlamına gelecektir ki bu monetaristler tarafından Dışlama Etkisi (Crowding out) olarak adlandırılmaktadır (Işık, 2014: 37) . Dolaylı vergileri kullanarak aşırı vergilendirme de özel kesimin kullanacağı kaynağı azaltmaktadır.

Gider kısıtlaması sadece sahip olunan otomobillerle sınırlı değil, aynı zamanda kiralanan otomobilleri de kapsayacak şekilde yapılan giderlerin %30’unun gider olarak dikkate alınamamasına sebep olmaktadır. İndirim olarak dikkate alınamayan yeni otomobil alımındaki özel tüketim vergisi ve katma değer vergisinin 2022 yılı için 200.000 TL’lik kısmından fazlası gider olarak dikkate alınamamaktadır. Öte yandan özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2022 yılı için 230.000 TL’yi aşan araçların amortisman giderlerinde en fazla bu tutar dikkate alınacak, eğer özel tüketim vergisi ve katma değer vergisinin doğrudan gider yazılmak yerine maliyet bedeline eklenmesi halinde ise bu tutar 200.000 TL artırılarak 430.000 TL üzerinden amortisman ayrılabilecektir. Arta kalan kısım ise amortismana tabi tutulmayacaktır. Özel tüketim vergisi oranları yükseltilmekle birlikte Gelir Vergisi Kanununda yapılan değişiklik ile otomobil üzerindeki özel tüketim vergisi ve katma değer vergisinin gerek indirim suretiyle gerekse gider suretiyle yansıtılması zorlaştırılarak otomobil değerleri üzerinde eldeki otomobilleri çıkararak yenisini elde etmenin avantajını kaybetmesi ve maliyetli olması nedeniyle kapitalizasyon etkisi yaratmaya başlamıştır. İkinci el durumuna düşen araç sayısının kısıtlı kalması, işletmeye kayıtlı araçların gider kısıtlaması nedeniyle ikinci ele arz fiyatlarının yükselmesi, ikinci eli tercih edenleri yeni araçlar alımına yöneltmiştir. Pandemi nedeniyle toplu taşıt kullanımının kısıtlı olmasının da etkisi ile 2019 yılına nazaran yeni otomobile olan talebin %55 oranında artmasına sebep olmuştur.

Pandemi nedeniyle bozulan tedarik zinciri, global talebin azalması, sağlık güvenlik tedbirleri nedeniyle üretimin azalması ile birlikte stokların azalması, (Karagöz,2020:69-86; Nakıboğlu, 2020,8) akabinde ani üretim artışı nedeniyle otomobillerde kullanılan elektronik alt yapı için gerekli olan çiplerin tedarikindeki sorunlar (Zhou, 2021), bazı otomobil üreticilerinin üretimlerini kısıtlamak zorunda kalması, ABD ile Çin arasındaki dünyanın en büyük çip üreticisi olan Tayvan üzerindeki çatışma riski,(Turan, 2016:82) tüm dünyada ortaya çıkan enflasyonist ortam, Türk Lirasının döviz karşısında değer kayıpları bir araya geldiğinde ikinci el otomobillere olan talebin artmasına, yeni araç tedarik etme ve yüksek maliyet sorunları ile ikinci elde değerlerin de sürekli olarak artmasına (Paradergi,2022) neden olmaktadır. Araç fiyatlarındaki artış kasko değerlerine yansımakta bu da hem trafik zorunlu mali mesuliyet sigortaları hem de kasko sigortalarının primlerinin de yükselmesine neden olmaktadır. Yükselen araç fiyatları yanında araç parça fiyatlarının ve dolayısıyla bakım maliyetlerinin de yükselmesi kaçınılmaz hal almaktadır. Enflasyonun yükselmesine karşın, Merkez Bankasının gösterge faiz oranlarını beklenilenin altında bir oranda tutması da, tasarruf sahipleri bakımından otomobilleri spekülatif yatırım aracı haline getirmiştir.

Vergi yükü verginin ilk konulduğu yerde kalmayacak, vergi mükellefi, vergi yükünü başkasına yüklemeye çalışacaktır (Öney, 1962, s. 114). Verginin yansıması, kanuni mükellefi tarafından ödenen bir verginin fiyat mekanizması aracılığı ile kısmen veya tamamen üçüncü kişilere aktarılmasıdır (Aslan & Şentürk, 2012, s. 267). Yüksek oranlı tarifelerle vergilendirilen mükellefler, bundan rahatsız olarak, tepkilerini; verginin yansıtılması, vergiden kaçınma ya da vergi kaçırma davranışı olarak gösterirler (Gencel & Kuru, 2012, s. 44).

Vergi politikasının amaçlarından birisi de bazı mallara olan talebin azaltılmasıdır. Uygulanan verginin yansıtılamayacak mahiyette olması, ürünün elde etme maliyetini yükseltirken, elden çıkarma gelirini düşürmekte ve o ürüne olan talebin de değerinin düşürülerek edinilmesinden vazgeçirilmesi amaçlanmaktadır.

Özellikle gelir getiren menkul ve gayrimenkul sermaye unsurları olmak üzere dayanaklı tüketim malları üzerine konulan vergi dolayısıyla vergilendirilen malın değerinin o günkü piyasada geçerli cari fazi oranının karşılığı olan miktarda azalması verginin amortismanı, aynı malın kısmen veya tamamen vergi dışında tutulması sonucu değerinde meydana gelen artış ise verginin kapitalizasyonu (Nadaroğlu, 1974,283) olarak tanılanmaktadır. Verginin amortismanında vergi, vergiye tabi malın cari faiz haddi paralelinde değerinin azalması sonucu gerçekleşirken, verginin kapitalizasyonu aynı nitelikteki bir verginin kaldırılması dolayısıyla değerin artışı (Akdoğan, 2009:327; Aksoy, 2014; 3030-304; Türk, 2010, s. 207).) söz konusudur. Vergi yükünden kurtulma çabaları içerisinde, verginin yansıması ile verginin kapitalizasyonu (sermayeleştirilmesi) arasındaki temel benzerlik değişim mekanizmasından yararlanılmasıdır (Uluatam, 2011, s. 298). Teoride uygulanan vergi verginin konusu olan dayanaklı tüketim malının veya gayrimenkulün sermaye değerini azaltması amortisman, sermaye değerini yükseltmesi ise kapitalizasyon olarak tanımlanmaktadır. Ancak genel olarak verginin artırılması amortisman, azaltılmasının ise kapitalizasyon etkisi oluşturacağı kabul edilmekle birlikte özel tüketim vergisinin artırılması dayanıklı tüketim malı olarak kabul edilebilecek otomobilde ilk satıcı bakımından amortisman etkisi oluşturmakla birlikte ikinci elde kapitalizasyon etkisi göstermektedir. Nitekim özel tüketim vergisi ikinci el otomobilin sıfır araçtan daha pahalıya satılmasına da sebep olmuştur (Erdemir, 2021). Motorlu araçlar üzerinde uygulanan yüksek vergilerle bir yandan dışlama etkisi gösterirken, diğer taraftan bu dışlama etkisinin bir sonucu olarak ikinci el otomobillerde amortisman etkisi yerine kapitalizasyon etkisinin göstermesinin irdelenmesi gerekmektedir.

Ortaya çıkan etkisinin en önemli sebeplerinden birisi dolaylı vergilerin fiyat mekanizmasıyla doğrudan yansıtılabilmesidir. Otomobillerde diğer dayanıklı tüketim mallarından farklı olarak ikinci el alım satımının mutad olması, elde etme maliyeti içerisine dahil olan verginin de ikinci el fiyata yansıtılabilmesine olanak sağlamaktadır. İkinci el otomobillerin fiyatı yeni otomobil fiyatına göre şekillenecektir. Yıpranma, teknolojik gelişme, model eskime gibi sebeplerin ikinci el fiyatını düşürmesi beklenir. Ancak, yeni otomobili elde etme maliyetinin yükselmesin de ikinci elin fiyatını doğal olarak yükseltebilecektir. Yenileme maliyetinin, aniden yüksek dolaylı vergilerle artması, aslında vergiye tabi olmayan veya düşük vergi uygulanan ikinci el otomobillerin fiyatını da yukarıya çekmektedir. Otomobillerin uzun süre kullanılması nedeniyle, alındığı dönemde daha düşük vergi uygulanan daha çok sayıda otomobilin fiyatının da piyasadaki koşullardan etkilenmesine sebep olmaktadır. İhtiyaç sahipleri yükselen fiyatlar nedeniyle daha düşük modele daha fazla vermeye razı olmaktadır. Hızlı artırılan dolaylı vergi uygulandığı malda değil ama bu malın muadili olan ancak vergi uygulanmayan malların değerini artırarak dolaylı kapitalizasyon etkisine sebep olduğu görülmektedir.

Kural olarak tüketim vergileri veya tescil harçları, elde etme maliyetini yükseltmiş olmasına karşın, değişim mekanizması ile başkasına elde etme maliyetinin üzerinde satıldığında vergi de yansıtmış olacaktır. Vergi malın maliyet değerini yükseltmiş olsa da malın elden çıkarılmasında elde edilecek gelirin artmasına neden olmamaktadır. Yansıtılabilen verginin kapitalizasyonundan bahsedilmez. Genelde vergi uygulamalarında vergi oranlarının düşmesine rağmen piyasadaki satış fiyatının değişmemesi nedeniyle oluşan fark verginin kapitalizasyonu olarak tanımlanmaktadır. Motorlu taşıtlar üzerinden alınan özel tüketim vergisinin yükseltilmesi, bir yandan bu vergiyi ödemek zorunda olanların gelirlerini azaltarak gelir dağılımını da değiştirmekte ve ÖTV’nin mutlak yansıması olarak ortaya çıkmasına (Pehlivan, 2014, s. 167) sebep olurken, oranların, araç maliyetlerinin yükselmesi ile yeni araçlarda daha fazla elde etme maliyeti ortaya çıkarırken, ikinci elde olan araçlara talebi de yükselterek, sadece sıfır araçlara uygulanan vergi diğer araç sahiplerinin mal varlıklarında artışa sebep olmakta ve kendi maliyeti içerisinde yer alan yansıtılan vergi düşük kalarak sermayeleşme etkisi ortaya çıkmaktadır.

Ekonomik faaliyetin sebep olduğu olumlu ve olumsuz etkiler (dışsallık) piyasa başarısızlığının bir sonucudur (Bilici, 2019, s. 152). Özel Tüketim vergisi oranlarının yükseltilmesi, özel tüketim vergisinin katma değer vergisi matrahına tabi tutulması nedeniyle katma değer vergisinin de dolaylı olarak artırılması ile birlikte ortaya çıkan maliyet, indirim ve gider suretiyle yansıtılamadığından malın değerine yansıyarak kapitalizasyon etkisi göstermiş ve olumsuz dışsallıklara sebep olmuştur. Vergi önce belirli birey üzerine konulabilir, ikinci aşamada vergi başka bir bireye geçirilir, üçüncü aşamada ise vergi ya yüklenilir ya da devredemeyecek olanlara geçirilir (Edizdoğn, 2008, s. 194), özel tüketim vergisinde ise araç kullanım dışı kalana kadar yansımaya devam etmektedir. Gerek işletme sahiplerinin ihtiyacı olan araçlara daha fazla kaynak ayırmak zorunda kalarak yatırım maliyetlerinin yükselmesi ve işletme sermaye ihtiyacının artması gerekse de tasarruf sahiplerinin kredi olarak kullanılabilecek tasarruflarını bankalara yatırmak yerine spekülatif araçlara yönlendirmesi, mikro düzeyde yeni veya ikinci araç almayı düşük ve orta gelir grubundaki kişiler için çok zor hale getirmesi, makro düzeyde ise üretime yönlenmesi gereken mali kaynakların spekülatif yatırım araçlarına odaklanması, kısa vadede tek sefer alınan özel tüketim vergisi ve katma değer vergisi artışı olsa bile üretim azalması veya üretimin istenilenden az artması nedeniyle sürekliliği olan doğrudan vergi gelirlerinde reel azalma ortaya çıkartmaktadır. Özel tüketim vergisinin otomobil fiyatları üzerindeki olumsuz etkisi vergi politikası bakımından başarısızlık olarak değerlendirilebilir. Yeni araç sahipleri özel tüketim vergisi öderken, ikinci el otomobil sahipleri ek bir vergi yükü altına girmeksizin verginin kapitalizasyon etkisinden yararlanarak mal varlıklarında artış olmaktadır. Bu dengesizliği gidermek üzere tazminat çözümüne yönelik Hicks ve Kaldor’un ölçütüne göre pareto optimal çözümü için toplumda hiçbir bireyin refah seviyesini etkilemeksizin bir bireyin refahını artırabilme olanağına sahip olunması gerekir. Kamunun uygulamasından kazançlı çıkanlar kazançlı çıkmayanların zararlarını telafi edebilir (Altay, 2019, s. 77). Servet sahibi olan kişiler zengin kabul edildiğinden, bunların vergilendirilmesi vergi adaletini sağlamak bakımından önemlidir ve bu nedenle bu tip vergilerin sosyal fonksiyonu, mali fonksiyonundan daha etkili kabul edilmektedir 213 (Orhaner, 2007, s. 213). Adaletli bir vergilendirme bakımından dolaylı vergiler yerine doğrudan vergilendirme yöntemlerinin tercih edilmesi gerekir.

Otomobil üzerindeki özel tüketim vergisi ve katma değer vergisinin kapitalizasyon etkisinin başlangıcının kamu geliri artış ihtiyacı olduğu gözetildiğinde kamu geliri azalmadan gerek kamu gerekse otomobil sahiplerinin menfaat dengesi de korunarak ortaya konulabilecek önerinin bu etkiyi nasıl kaldırılabileceği çalışmamızın temel konusudur.

2. Amaç ve Yöntem

Otomobil üzerindeki özel tüketim vergisi ve katma değer vergisinin sebep olduğu kapitalizasyon etkisi ile gerek yeni gerekse ikinci el fiyatlarda oluşan aşırı yüksek değerin düşürülmesi için yöntem geliştirilmesi bu çalışmanın amacıdır. Kamu harcamalarının finansmanı için zorunlu ve gerekli olan vergi gelirlerinin azaltılmadan bu etkinin ortadan kaldırılması için nispeten sabit yatırım sayılabilecek otomobil üzerinde amortisman etkisi yaratabilecek servet vergileri kullanılmak zorunda olduğu dikkate alındığında yeni bir vergi ihdas etmek yerine servet vergisi mahiyetindeki motorlu taşıtlar vergisi oranında ne kadar artış ile başa baş noktasına ulaşılacağı hesaplanacaktır. Bu hesaplamayı yapmak için nitel araştırma metotları kullanılacak otomobil sahipliği, ithal edilen motorlu taşıtlar, toplam taşıt sayısı, yeni kayıt edilmiş motorlu taşıtlar, devri yapılan araç sayısı, model yıllarına göre araçlar, silindir hacmine göre araçlar, araçların kasko değerleri, özel tüketim vergisi ve motorlu taşıtlar vergisindeki değişimler, TÜİK, Hazine ve Maliye Bakanlığı, Türkiye Sigorta Birliğinin açık kaynaklarında yayınlanan verilerinden derlenerek oluşturulan veri tabanları, yapılan düzenlemeler ile ilişkilendirilerek veri analizine uygun tablolar oluşturularak ortaya çıkan etkinin rakamsal olarak ifade edilmesi sağlanmıştır. Özel tüketim vergisinde araç türlerine göre farklı vergi oranlarının uygulanması sıklıkla değişiklik yapılması elektrikli otomobillere yeri geldiğinde değinilmek üzere sayı itibariyle imal edilebilir oranda olması nedeniyle çalışmamızın sınırlarının dışında bırakılmış, sadece petrol yakıtlı otomobiller dikkate alınmıştır.

3. Bulgular

3.1. Kritik Tarihler

Otomobil amortisman ve işletme giderlerinde kısıtlama uygulaması, özel tüketim vergisi ve katma değer vergisinin belirli tutarlarının gider olarak dikkate alınması ve amortismana tabi tutulması uygulaması 01.01.2020 tarihinden itibaren (7194/m.52/1-d) başlamıştır.

2019 yılbaşında 1600 cm3 altında motora 70.000 TL’ye kadar değere sahip aracın %30 olan ÖTV oranı, 01.07.2019 tarihinden itibaren %45’e, 70.000-120.000 TL arasında değere sahip olanlarda %35’den %50’ye yükseltilmiştir.

30.08.2020 tarihinden itibaren 1600 cm3 altında motora belirlenen tutarın üzerindeki değere sahip araçlarda en üst ÖTV oranı %60’dan %80’e, 1600-2000 cm3 arasında motora 170.000 TL’ye kadar değere sahip araçta %100’den %130’a, bu tutardan fazla değere sahip olanlarda %110’dan %150’ye, 2000 cm3 üzerinde motora sahip araçlarda %160’tan %220’ye yükseltilmiştir.

13.08.2021 tarihinden itibaren limitlerde kullanılan değerler 1600 cm3 altındaki araçlarda 85.000 TL olan değer 92.000 TL olarak, 130.000 TL olan değer 150.000 TL olarak, 1600-2000 cm3 arasındaki araçlarda 130.000 TL olan değer 170.000 TL olarak güncellenmiştir.

13.01.2022 tarihinden itibaren 1600 cm3 altındaki araçlarda özel tüketim vergisi sınıfları 3’den 5’e çıkarılmış, 120.000 TL’ye kadar değere sahip olanlarda %45, 150.000 TL’ye kadar %50, 175.000 TL’ye kadar %60, 2000.000 TL’ye kadar %70 ve bu tutarları aşanlarda %80 olarak belirlenmiştir.

Tablo 1- Otomobil İçin ÖTV Tarifesi

| Tarihler> | 13.01.2022 | 13.08.2021 | 30.08.2020 | 1.07.2019 | 1.01.2019 | |||||||||

| Sınıf | Sınıf Limiti | Oran | Sınıf Limiti | Oran | Sınıf Limiti | Oran | Sınıf Limiti | Oran | Sınıf Limiti | Oran | ||||

| <1600 cm³ | 1 | <120.000 | 45 | <92.000 | 45 | <85.000 | 45 | <70.000 | 45 | <70.000 | 30 | |||

| 2 | <150.000 | 50 | <150.000 | 50 | <130.000 | 50 | <120.000 | 50 | <120.000 | 35 | ||||

| 3 | <175.000 | 60 | ||||||||||||

| 4 | <200.000 | 70 | ||||||||||||

| Üst | 80 | 80 | 80 | 60 | 60 | |||||||||

| 1600 cm³ – 2000 cm³ | 1 | <170.000 | 130 | <170.000 | 130 | <170.000 | 130 | <170.000 | 100 | <170.000 | 100 | |||

| Üst | 150 | 150 | 150 | 110 | 110 | |||||||||

| 2000 cm³> | Üst | 220 | 220 | 220 | 160 | 160 | ||||||||

Kaynak: GİB- (HMB, 2022)Cumhurbaşkanlığı Kararları

3.2. Vergi Gelirlerinde Değişim

2019 yılında motorlu taşıt araçları üzerinden alınan özel tüketim vergisi 13,8 milyar TL ile 14,5 milyar TL olan motorlu taşıtlar vergisinin altında iken, 2020 yılında özel tüketim vergisi 46,6 milyar TL ile motorlu taşıtlar vergisinin 3 katına ulaşmıştır. 2021 yılında ise bu oran 3,5 katına çıkmıştır. 2022 yılında ilk çeyreğe ilişkin veriler yayınlanmıştır. Motorlu taşıtlar vergisinin Ocak ve Temmuz aylarında olmak üzere iki taksitle alınmasına karşın özel tüketim vergisi 2,2 kat olarak gerçekleşmiştir.

Tablo 2 – ÖTV ve MTV Gelirleri (1.000 TL)

| Yıl/Vergi | 1.Çeyrek | 2.Çeyrek | 3.Çeyrek | 4.Çeyrek | Genel Toplam |

| 2019 | |||||

| ÖTV | 1.997.669 | 2.543.502 | 2.687.092 | 6.578.886 | 13.807.149 |

| MTV | 5.768.612 | 1.284.657 | 5.857.090 | 1.592.846 | 14.503.205 |

| 2020 | |||||

| ÖTV | 5.107.320 | 5.995.622 | 14.101.253 | 21.392.101 | 46.596.296 |

| MTV | 6.645.597 | 1.262.517 | 6.576.533 | 1.498.065 | 15.982.712 |

| 2021 | |||||

| ÖTV | 15.174.092 | 16.051.172 | 14.758.048 | 20.388.522 | 66.371.834 |

| MTV | 7.985.457 | 1.515.221 | 7.342.389 | 1.989.067 | 18.832.134 |

| 2022 | |||||

| ÖTV | 21.512.493 | 21.512.493 | |||

| MTV | 9.726.199 | 9.726.199 | |||

| ÖTV Toplamı | 43.791.574 | 24.590.296 | 31.546.393 | 48.359.509 | 148.287.772 |

| MTV Toplamı | 30.125.865 | 4.062.395 | 19.776.012 | 5.079.978 | 59.044.250 |

Kaynak: Muhasebat Genel Müdürlüğü- 2019-2022 Genel Yönetim Bütçe İstatistikleri

3.3. ÖTV Artışının Araç Değerine Etkisi

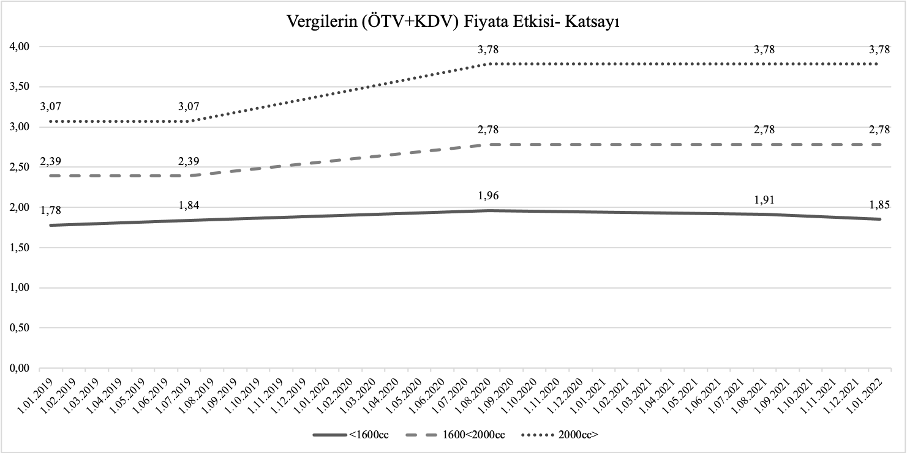

Özel tüketim vergisindeki artışların otomobil fiyatlarına olan net etkisini tespit edebilmek bakımından inceleme dönemleri dikkate alınarak çalışma kapsamındaki otomobillerin üzerindeki ÖTV oranını etkileyen sınıf limit değerleri ve motor hacimleri dikkate alınarak tarifede yer alan değerler özel tüketim vergisi matrahını teşkil edecek şekilde dikkate alınarak KDV’li nihai araç değerleri hesaplanmıştır. Bunun için tüm motor hacim seçeneklerinde 70.000 TL, 85.000 TL, 92.000 TL, 114.000 TL, 120.000 TL, 130.000 TL, 135.000 TL, 150.000 TL, 155.000 TL, 170.000 TL, 175.000 TL, 200.000 TL, 210.000 TL, üst limit olarak da 300.000 TL dikkate alınmıştır. Tüm seçeneklerde hesaplanan değerler üzerinden ÖTV matrahı ile vergili fiyat kıyaslanarak oran bulunmuş ve her motor seçeneklerinde bu oranların ortalaması alınmıştır. Katsayılar aşağıdaki gibi oluşturulmuştur.

Tablo 3 – Vergilerin Fiyata Etkisi

| Tarife Değişikliği | <1600cm3 | 1600<2000cm3 | 2000cm3> | Genel Toplam |

| 01.01.2019 | 1,78 | 2,39 | 3,07 | 2,41 |

| 01.07.2019 | 1,84 | 2,39 | 3,07 | 2,43 |

| 30.08.2020 | 1,96 | 2,78 | 3,78 | 2,84 |

| 13.08.2021 | 1,91 | 2,78 | 3,78 | 2,82 |

| 13.01.2022 | 1,85 | 2,78 | 3,78 | 2,80 |

Kaynak: Aslan-ÖTV tarifelerinden %18 KDV ilave edilerek hesaplanmıştır

Motor hacmi 1600 cm3 altındaki araçlarda 01.01.2019’da vergili fiyat 1’e 1,78 iken 1,85’e yükselmiştir. Bu katsayı 1600-2000 cm3 araçlarda 2,39’dan 2,78’e, 2000 cm3 üzerindeki araçlarda 3,07’den 3,78’e yükselmiştir. 01.01.2019 tarihinden sonra yapılan tarife değişikliği ile vergili fiyata artış etkisi genel ortalamada 2,41’den 2,80’e yükselmiştir. Bu yükselişin fiyata etkisi %16,2’dir.

Şekil 1 – Vergilerin (ÖTV+KDV) Fiyata Etkisi

Kaynak: Aslan-ÖTV tarifelerinden %18 KDV ilave edilerek hesaplanmıştır

3.4. Motorlu Taşıt İthalatı Verileri

TÜİK verilerine göre 85 kodlu motorlu taşıt faslında 2019 yılında 10 milyar USD olan ithalat 2020 yılında %52.7 artışla 15.3 milyar USD’ye ulaşmıştır. 2021 yılında artış %2 ile sınırlı kalırken 2022 ilk 6 ayı bir önceki yılın aynı dönemine göre motorlu taşıt ithalatında %9,85 azalma görülmüştür.

Tablo 4 – İthal Edilen Motorlu Taşıt ve Yedek Parçaları (1000 USD)

| Aylar (bin USD) | 2019 | 2020 | 2021 | 2022 |

| 1 | 565.937 | 776.017 | 1.154.692 | 1.017.341 |

| 2 | 660.339 | 1.039.914 | 1.412.302 | 1.158.365 |

| 3 | 833.790 | 1.216.825 | 1.682.858 | 1.357.454 |

| 4 | 755.021 | 681.635 | 1.555.906 | 1.257.138 |

| 5 | 849.167 | 477.110 | 1.358.373 | 1.368.382 |

| 6 | 828.164 | 1.024.923 | 1.351.428 | 1.518.057 |

| 7 | 938.766 | 1.424.382 | 1.078.179 | |

| 8 | 616.005 | 1.111.641 | 1.018.055 | |

| 9 | 823.306 | 1.604.667 | 1.113.373 | |

| 10 | 997.061 | 1.912.523 | 1.098.567 | |

| 11 | 960.754 | 2.026.596 | 1.380.125 | |

| 12 | 1.179.402 | 1.995.258 | 1.392.001 | |

| Genel Toplam | 10.007.711 | 15.291.491 | 15.595.859 | 7.676.736 |

Kaynak: TÜİK- Fasıllara göre ithalat, 2013-2022 (genel ticaret sistemi)

3.5. Trafik Siciline Yeni Kaydedilen Araçlar

2019 yılında trafik siciline 671.131 motorlu araç kaydedilirken bunun %57,6’sına isabet eden 386.748 adedi otomobil olmuştur. 2020 yılında yeni kayıt olan otomobil sayısı %55,5 oranında artarak 601.525 adede yükselmiştir. 2021 yılında artış %2 ile sınırlı kalarak yeni kayıt edilen otomobil sayısı 614.37 adet olarak gerçekleşmiştir. 2022 yılının ilk 6 ayında yeni kaydedilen araç sayısı 267.982 olarak gerçekleşmiştir. 2021 yılının ilk 6 ayında yeni kaydedilen otomobil sayısının 343.190 adet olduğu dikkate alındığında yeni kaydedilen araç sayısında %22’lik bir azalma ortaya çıkmıştır. 2019 yılında otomobillerin yeni kaydedilen motorlu taşıtlar arasında oranı %57,6 iken 2020 yılında %57,9, 2021 yılında %53,2, 2022 yılında ise %46,1 olarak gerçekleşmiştir.

Tablo 5- Trafik Siciline Yeni Kaydedilen Araçlar

| 2019 | 2020 | 2021 | 2022 | Genel Toplam | |

| Otomobil | 386.748 | 601.525 | 614.037 | 267.958 | 1.870.268 |

| Minibüs | 6.525 | 7.366 | 6.290 | 2.805 | 22.986 |

| Otobüs | 4.347 | 5.652 | 4.521 | 2.525 | 17.045 |

| Kamyonet | 76.659 | 138.281 | 168.703 | 74.320 | 457.963 |

| Kamyon | 10.391 | 19.497 | 31.360 | 16.911 | 78.159 |

| Motosiklet | 154.627 | 208.466 | 255.961 | 183.560 | 802.614 |

| Özel amaçlı | 1.614 | 3.146 | 2.161 | 754 | 7.675 |

| Traktör | 30.220 | 54.972 | 70.132 | 32.497 | 187.821 |

| 671.131 | 1.038.905 | 1.153.165 | 581.330 | 3.444.531 |

Kaynak: TÜİK- Ay ve yıllara göre kaydı yapılan ve kaydı silinen motorlu kara taşıtları sayısı 2019-2022

3.6. Otomobil Sayıları

2019 yılında 12.503.049 olan otomobil sayısı 2022 yılı Haziran ayı sonu itibariyle 13.971.955 adede ulaşmıştır. 2019 yılında otomobilin tüm motorlu taşıtlar içerisindeki ağırlığı %53,99 iken 2022 Haziran sonu itibariyle %54,13 olarak gerçekleşmiştir.

| Yıl | Otomobil | Diğerleri | Toplam |

| 2019 | 12.503.049 | 10.653.926 | 23.156.975 |

| 2020 | 13.099.041 | 11.045.816 | 24.144.857 |

| 2021 | 13.706.065 | 11.543.054 | 25.249.119 |

| 2022 | 13.971.955 | 11.838.844 | 25.810.799 |

Kaynak: TÜİK- Yıllara göre motorlu kara taşıtları sayısı, 2002-2022

3.7. Yakıt Cinsine Göre Otomobillerin Dağılımı

2019 yılında otomobillerin %24,2’si benzin, %38,1’i dizel, %37,3’ü LPG iken elektrikli ve hibrit olanların oranı %0,1’dir. Yaklaşık 36.000 aracın sistemde yakıt bilgisi yer almamaktadır. Eski olan bu araçlar kayıttan terkin edildikçe sayıları da azalmaktadır. 2022 yılının 6. ayı sonu itibariyle elektrikli ve hibrit olan araçların oranı %0,9’a yükselmiştir. Buna karşın tamamen fosil yakıtlı otomobillerin oranı halihazırda %98,8’dir.

Tablo 7 – Yakıt Cinsine Göre Otomobillerin Dağılımı

| Yıl | Toplam | Benzin | Dizel | LPG | Elektrikli – Hibrit | Bilinmeyen | |||||

| Adet | Adet | % | Adet | % | Adet | % | Adet | % | Adet | % | |

| 2019 | 12.503.049 | 3.020.017 | 24,154 | 4.769.714 | 38,148 | 4.661.707 | 37,285 | 15.053 | 0,1204 | 36.558 | 0,2924 |

| 2020 | 13.099.041 | 3.201.894 | 24,4 | 5.014.356 | 38,3 | 4.810.018 | 36,7 | 36.487 | 0,3 | 36.286 | 0,3 |

| 2021 | 13.706.065 | 3.495.172 | 25,5 | 5.158.803 | 37,6 | 4.923.275 | 35,9 | 92.949 | 0,7 | 35.866 | 0,3 |

| 2022 | 13.971.955 | 3.655.815 | 26,2 | 5.204.616 | 37,3 | 4.954.802 | 35,5 | 120.998 | 0,9 | 35.724 | 0,3 |

Kaynak: TÜİK- Trafiğe kayıtlı otomobillerin yakıt cinsine göre dağılımı, 2004 – 2022

3.8. Motor Silindir Hacmine Göre Otomobillerin Dağılımı

Özel tüketim vergisi fosil yakıtlı otomobillerde motor silindir hacmine göre üç sınıfa ayrılarak uygulanmaktadır. 2019 yılında trafik siciline yeni kaydedilmiş araçlarda 1600 cm3 altındaki motor silindir hacmine sahip olanların oranı %92,64, 1600-2000 cm3 arasındaki motor silindir hacmine sahip olanlar %6,14, 2000 cm3 üzerinde olanlar ise %1,14’tür. 2022 yılı Haziran ayı sonu itibariyle bu oranlar sırasıyla %91,96, %6,32, %0,76 olarak gerçekleşmiştir.

Tablo 8 – Motor Silindir Hacmine Göre Otomobillerin Dağılımı

| Yıl | <1600cm3 | 1600<2000cm3 | 2000cm3> | Diğer | Genel Toplam |

| 2019 | 358.302 | 23.747 | 4.419 | 280 | 386.748 |

| 2020 | 559.662 | 35.455 | 4.718 | 1.690 | 601.525 |

| 2021 | 565.901 | 39.865 | 4.636 | 3.635 | 614.037 |

| 2022 | 246.406 | 16.933 | 2.028 | 2.591 | 267.958 |

| Genel Toplam | 1.730.271 | 116.000 | 15.801 | 8.196 | 1.870.268 |

Kaynak: TÜİK- Trafiğe kaydı yapılan otomobillerin motor silindir hacimlerine göre dağılımı, 2018-2022

3.9. İkinci El Otomobilde Hareketlilik

2018 yılında ikinci elde 5.443.487 adet devir işlemi gerçekleşmişken 2019 yılında bu oran %14,4 artarak 6.227.461 adede yükselmiştir. 2020 yılında devir sayısı %4 artışla 6.447.155 adet gerçekleşmiş, 2021 yılında devir sayısı %7,1 azalarak 6.015.043 adet olarak gerçekleşmiştir.

Tablo 9 – İkinci El Araç Devirleri

| Yıl | Devir Sayısı | Değişim |

| 2016 | 4.727.073 | |

| 2017 | 5.190.158 | 9,8% |

| 2018 | 5.443.487 | 4,9% |

| 2019 | 6.227.461 | 14,4% |

| 2020 | 6.477.155 | 4,0% |

| 2021 | 6.015.043 | -7,1% |

Kaynak: TÜİK – Yıl içinde devri yapılan motorlu kara taşıt sayısı

3.10. Markalara Göre Tercihler

2019-2021 yılları arasında yeni kaydedilen araçların %97,96’sı 25 farklı markayı seçmiştir. Son üç yıla göre %14,69 ile Renault, %13,94 ile Fiat, %9,35 ile Volkswagen, %6,63’ü Toyota, %5,65’i ise Peugeot marka araçlardan oluşmuştur.

Tablo 10 – Yeni Otomobilde Marka Tercihi

| Marka | 2019 | 2020 | 2021 | Toplam | 2019 | 2020 | 2021 | Toplam |

| Renault | 59.839 | 96.913 | 78.701 | 235.453 | 15,47% | 16,11% | 12,82% | 14,69% |

| Fiat | 52.030 | 89.888 | 81.456 | 223.374 | 13,45% | 14,94% | 13,27% | 13,94% |

| Volkswagen | 39.555 | 52.386 | 57.906 | 149.847 | 10,23% | 8,71% | 9,43% | 9,35% |

| Toyota | 22.961 | 36.449 | 46.901 | 106.311 | 5,94% | 6,06% | 7,64% | 6,63% |

| Peugeot | 22.283 | 34.763 | 33.481 | 90.527 | 5,76% | 5,78% | 5,45% | 5,65% |

| Diğerleri | 190.080 | 291.126 | 315.592 | 796.798 | 49,15% | 48,40% | 51,40% | 49,73% |

| Toplam | 386.748 | 601.525 | 614.037 | 1.602.310 | 100,00% | 100,00% | 100,00% | 100,00% |

Kaynak: TÜİK- Markalara göre trafiğe kaydı yapılan otomobil sayısı

3.11. USD Kurunda Değişim

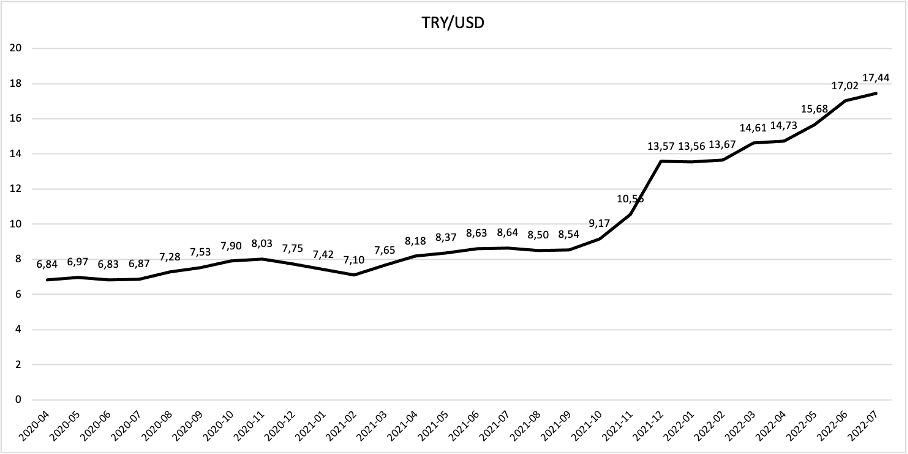

Kasko değerlerinin alındığı 2020 Nisan ile 2022 Temmuz ayları arasındaki değişime ilişkin veriler Türkiye Cumhuriyet Merkez Bankasının Elektronik Veri Dağıtım Sistemi (EVDS) üzerinden ilgili ayda oluşan Amerikan Doları (USD) efektif döviz satış kurunun ortalama değerleri derlenmiştir. 2020 Nisan ayında ortalama 1 USD = 6,84 TRL iken kur 2022 Temmuz ayında 17.44 TRL olarak gerçekleşmiştir. 2021 Eylül- Aralık döneminde kurların ani olarak yükseldiği 2022 Nisan ayı itibariyle kurda yükseliş trendinin arttığı görülmektedir.

Şekil 2 – Ortalama USD Efektif Satış Kurları

Kaynak: TCMB- Elektronik Veri Dağıtım Sisteminden (EVDS) raporlanmıştır

3.12. Otomobil Kasko Değer Değişimi

Türkiye Sigorta Birliğince cari otomobil fiyatları üzerinden her ay kasko değerleri güncellenerek yayımlanmaktadır. Çalışma tarihimiz itibariyle Birliğin internet sitesinde 2020 Nisan ila 2022 Temmuz aylarına ilişkin listelere erişebilmektedir. Temmuz 2022 listesinde 26.682 farklı motorlu taşıta yer verilmiştir. Kasko listeleri incelendiğinde otomobil üreticilerinin her yıl yaptıkları değişiklikler nedeniyle aynı aracı sürekli olarak piyasaya sürmedikleri, yapılan değişiklikler dikkate alınarak yeni model isimlendirmesi nedeniyle kasko listelerinde farklı sıralarda yer alabildikleri gözlemlenmiştir. Yurt içerisinde üretilen otomobiller olmasına karşın bu otomobillerin bazı parçalarının yurtdışından ithal ediliyor olması, son 3,5 yılda 48,5 milyar USD’lik motorlu araç ve bunların yedek parçasının ithal edilmesinin yanında bu sürede döviz değerlerindeki değişim de dikkate alınarak kasko değerleri ilgili ayda EVDS’den derlenen ilgili aydaki ortalama USD döviz kuru da dikkate alınarak dövizli değerleri de hesaplanmıştır. En çok satılan araç markası, en çok satılan motor silindir hacmi, aynı özelliklerde en uzun süre üretilen araçlar arasından en fazla veriye sahip olanlar sondajlama suretiyle seçilerek kasko değer değişimleri incelenmiştir.

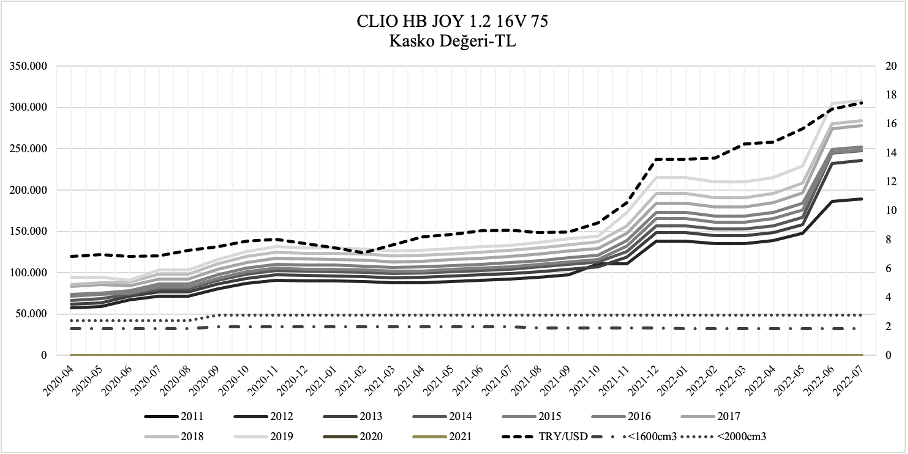

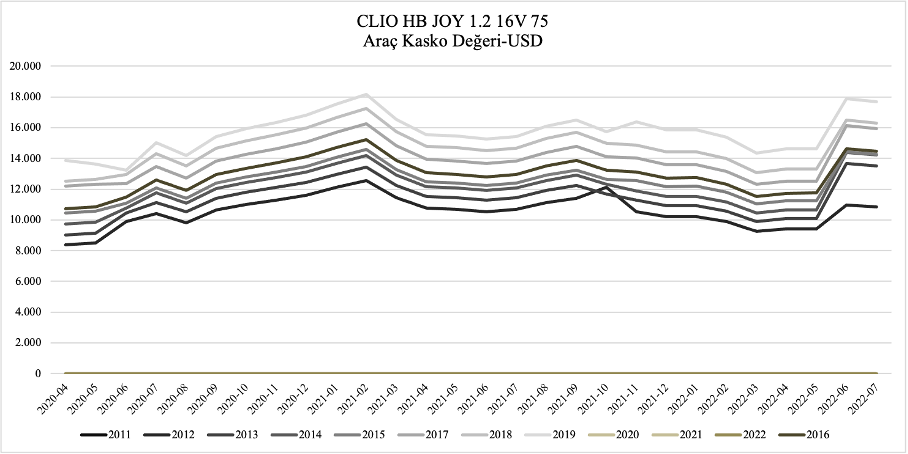

3.12.1. Renault- CLIO HB JOY 1.2 16V 75

Kasko değer listelerinde 122 Marka, 1075 tip kodlu Renault (OYAK) marka CLIO HB JOY 1.2 16V 75 versiyon aracın 2012-2019 modelleri bulunmaktadır. Bu aracın tüm değer değişimleri inceleme dönemlerimiz dikkate alındığında ikinci el fiyatları olduğu anlaşılmaktadır. 26 aylık dönemde 57.451 TL olan 2011 model araç değeri 188.998 TL’ye kadar çıkmıştır. TL bazında araç değerinde 26 aylık sürede % 229 değer artışı oluşmuştur. Versiyonun en son modeli olan 2019 model araç 2020 Nisan ayında 94.900 TL iken 2020 Haziran ayında 90.521 TL fiyata gerilemiş ancak 2022 Temmuz ayında değeri 308.529 TL olmuş fiyat artışı %225 seviyesinde gerçekleşmiştir.

Şekil 3 – Renault/Oyak Clio Ortalama TL Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

Aracın modellere göre aylık değer değişimleri ile USD kuru arasındaki ilişkiye bakıldığında araç değerlerinin kur artışına bağlı olarak tepki verdiği, 2021 Ocak ve Şubat aylarında kurlarda gerilemeye sınırlı tepki verdiği 2022 başından itibaren kur yükselişine sınırlı tepki verilse de 2022 Haziran itibariyle kur farklarının fiyata aniden yansıdığı görülmektedir. 1600cm3 altında motor silindir hacmine sahip aracın fiyatının kendi sınıfında fazlaca bir artış olmamasına karşın ÖTV tarifesindeki artıştan da etkilendiği görülmektedir.

Şekil 4 – Renault/Oyak Clio TL Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

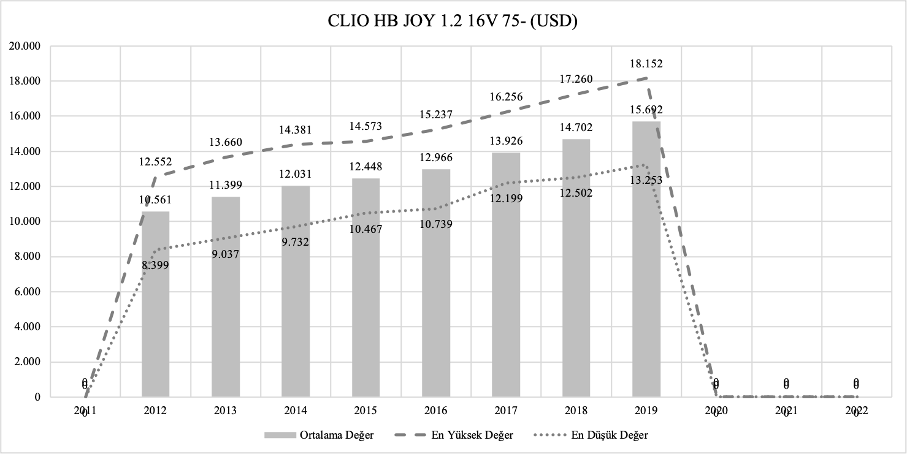

Kasko değerleri ilgili ayda ortalama USD efektif satış kuru ile değerlemeye tabi tutulduğunda araçların döviz bazında da değerlerinin yükseldiği görülmektedir. Örneğin 2019 model bir aracın 12.253 USD’ye (2020 Haziran) kadar değeri düşmüşken, 2012 model bir aracın değerinin 12.552 USD’ye (2021 Şubat) kadar ulaştığı görülmektedir. 2019 model aracın 26 aylık ortalamada değeri 15.6592 USD iken 2015 model aracın ortalama değeri 12.448 USD, 2012 model aracın değeri ise 10.561 USD olmuştur. Reel değer üzerinden bakıldığında model yılı eskidikçe aracın değerinin her modelin bir sonraki modele göre daha düştük olduğu görülmektedir.

Şekil 5 – Renault/Oyak Clio Ortalama USD Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

26 aylık dönemde USD değer üzerinden incelediğimizde ise 2012 model aracın 8.399 USD olan aracın değerinin 2022 Temmuz’da 10.838 USD’ye ulaşarak %29 oranında arttığı görülmektedir. 2020 Nisanda 13.874 USD olan 2019 modelin fiyatı 2022 Temmuzda 17.686 USD ile %27,5 oranında artmıştır. Bu versiyonda 2013 modelde USD bazında değer artışı %49,4, 2014 modelde %46,1, 2015 modelde %36,2, 2016 modelde %34,7 2017 modelde %30,7 ve 2018 modelde % 30,4 olarak gerçekleşmiştir.

Şekil 6 – Renault/Oyak Clio USD Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

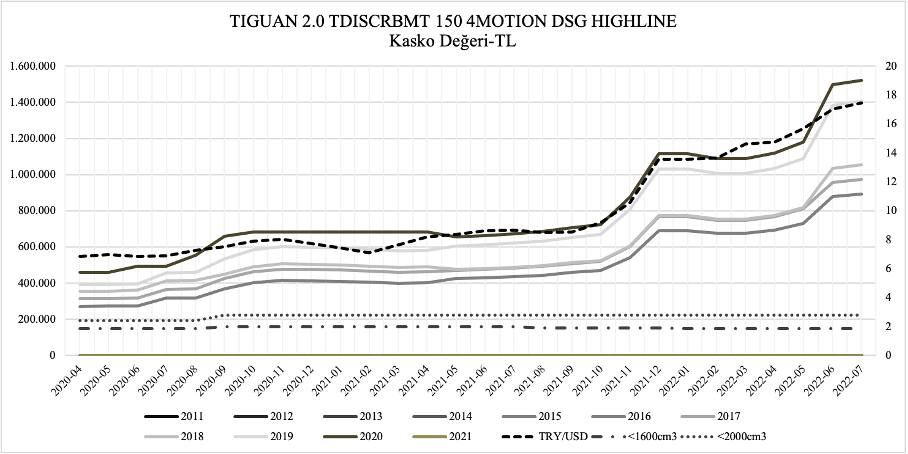

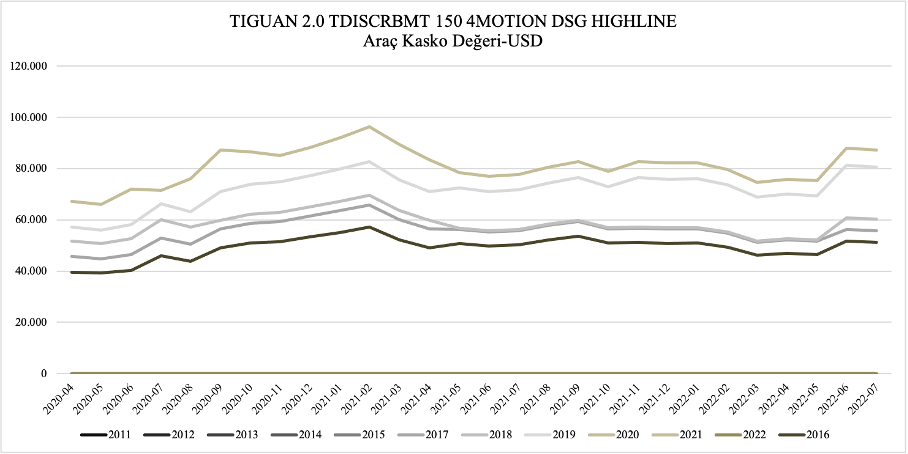

3.12.2. VOLKSWAGEN – TIGUAN 2.0 TDISCRBMT 150 4MOTION DSG HIGHLINE

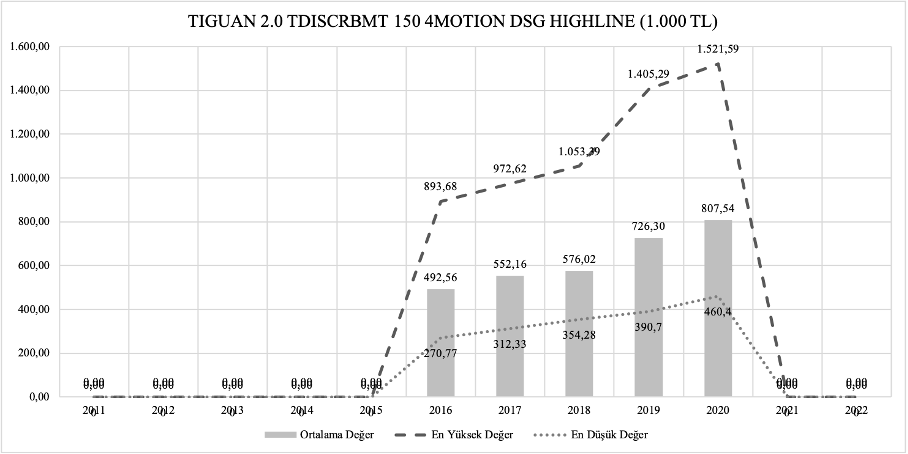

Kasko değer listelerinde 153 Marka, 1279 tip kodlu Volkswagen marka TIGUAN 2.0 TDISCRBMT 150 4MOTION DSG HIGHLINE versiyon aracın 2016-2020 modelleri bulunmaktadır. Bu aracın tüm değer değişimleri inceleme dönemlerimiz dikkate alındığında ikinci el fiyatları olduğu anlaşılmaktadır. 26 aylık dönemde 270.772 TL olan 2016 model araç değeri 893.675 TL’ye kadar çıkmıştır. TL bazında araç değerinde 26 aylık sürede % 230 değer artışı oluşmuştur. Versiyonun en son modeli olan 2020 model araç 2020 Nisan ayında 460.400 TL iken 2022 Temmuz ayında değeri 1.521.585 TL olmuş fiyat artışı %230,5 seviyesinde gerçekleşmiştir.

Şekil 7 – Volkswagen Tiguan Ortalama TL Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

Aracın modellere göre aylık değer değişimleri ile USD kuru arasındaki ilişkiye bakıldığında araç değerlerinin kur artışına bağlı olarak tepki verdiği, 2021 Ocak ve Şubat aylarında kurlarda gerilemeye sınırlı tepki verdiği 2022 başından itibaren kur yükselişine sınırlı tepki verilse de 2022 Haziran itibariyle kur farklarının fiyata aniden yansıdığı görülmektedir. 1600cm3 -2000cm3 arasında motor silindir hacmine sahip aracın fiyatının ÖTV tarifesindeki artıştan da etkilendiği görülmektedir.

Şekil 8 – Volkswagen Tiguan TL Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

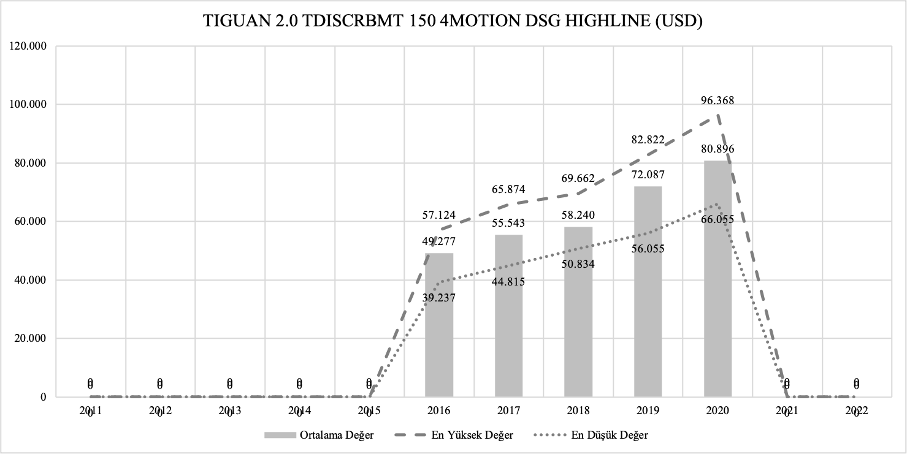

Kasko değerleri ilgili ayda ortalama USD efektif satış kuru ile değerlemeye tabi tutulduğunda araçların döviz bazında da değerlerinin yükseldiği görülmektedir. Örneğin 2020 model bir aracın değeri 66.055 USD’ye (2020 Mayıs) kadar düşmüşken, 2012 model bir aracın değerinin 96.368 USD’ye (2021 Şubat) kadar ulaştığı görülmektedir. 2020 model aracın 26 aylık ortalamada değeri 80.896 USD iken 2018 model aracın ortalama değeri 58.240 USD, 2016 model aracın değeri ise 49.277 USD olmuştur. Reel değer üzerinden bakıldığında model yılı eskidikçe aracın değerinin her modelin bir sonraki modele göre daha düştük olduğu görülmekle beraber 2018 model araçlarda diğer modellere göre daha az bir değer artışı olduğu görülmektedir

Şekil 9 – Volkswagen Tiguan Ortalama USD Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

26 aylık dönemde USD değer üzerinden incelediğimizde ise 2016 model aracın 39.587 USD olan değerinin 2022 Temmuz’da 51.229 USD’ye ulaşarak %29 oranında arttığı görülmektedir. 2020 Nisanda 67.310 USD olan 2020 modelin fiyatı 2022 Temmuzda 87.223 USD ile %29,6 oranında artmıştır. Bu versiyonda 2017 modelde USD bazında değer artışı %22,1, 2018 modelde %16,6 ve 2019 modelde %41 olarak gerçekleşmiştir.

Şekil 10- Volkswagen Tiguan USD Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

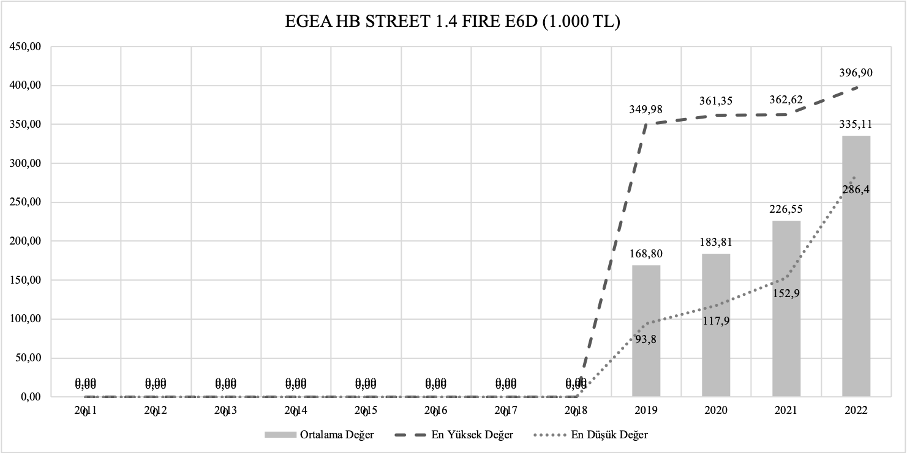

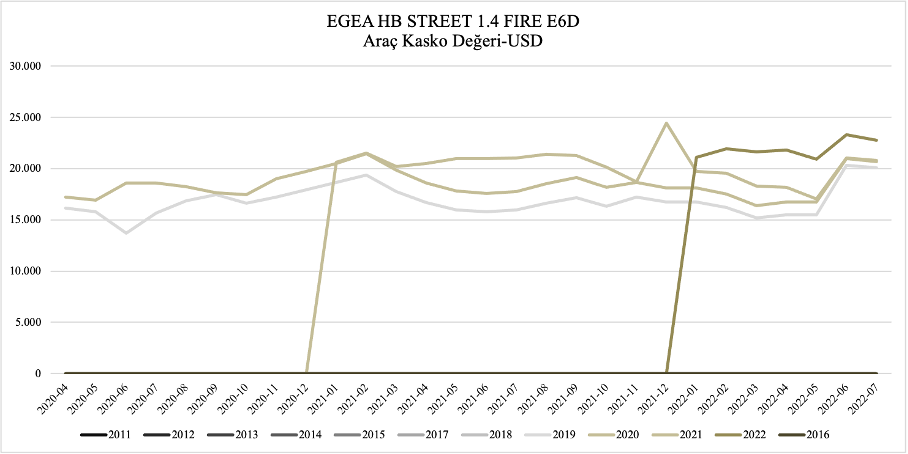

3.12.3. TOFAŞ-FIAT – EGEA HB STREET 1.4 FIRE E6D

Kasko değer listelerinde 100 Marka, 1306 tip kodlu Tofaş-Fiat marka EGEA HB STREET 1.4 FIRE E6D versiyon aracın 2019-2022 modelleri bulunmaktadır. Bu aracın tüm değer değişimleri inceleme dönemlerimiz dikkate alındığında sıfır ve ikinci el fiyatlarının olduğu anlaşılmaktadır. 26 aylık dönemde 110.300 TL olan 2019 model araç değeri 349.975 TL’ye kadar çıkmıştır. TL bazında araç değerinde 26 aylık sürede % 217,3 değer artışı oluşmuştur. Versiyonun en son modeli olan 2022 model araç 2022 Ocak ayında 286.400 TL iken 2022 Temmuz ayında değeri 396.900 TL olmuş fiyat artışı 6 ayda %38,6 seviyesinde gerçekleşmiştir.

Şekil 11 – Tofaş/Fiat Egea Ortalama TL Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

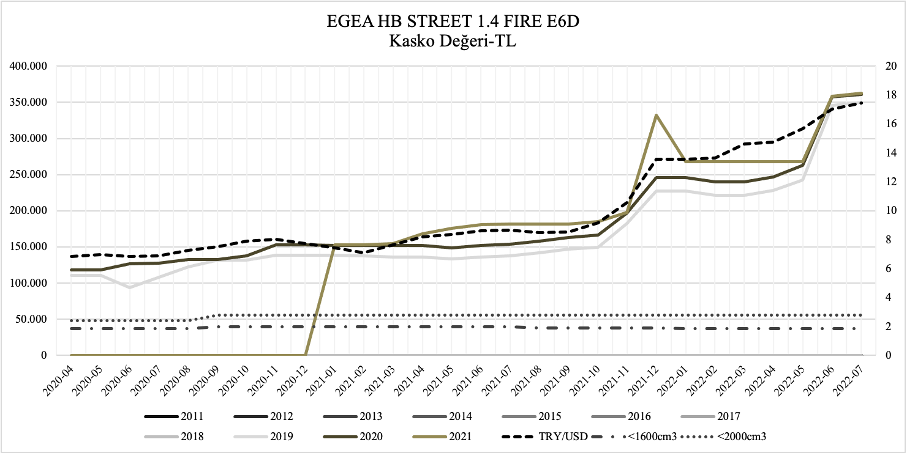

Aracın modellere göre aylık değer değişimleri ile USD kuru arasındaki ilişkiye bakıldığında araç değerlerinin kur artışına bağlı olarak tepki verdiği görülmektedir. 2021 model araç 2021 Aralık döneminde dövizdeki ani yükselişe tepki olarak 331.900 TL kasko değerine ulaşırken bir ayda %67,7 fiyat artışı gerçekleşmiş, sonrasında ikinci elde değeri düşerek 2022 Mayıs ayına kadar sabit kalmıştır ve dövize uyumlu tepki vermeye devam etmiştir. Bu araçta da tüm modeller dövize benzer tepki vermektedir. 1600cm3 altında motor silindir hacmine sahip aracın fiyatının artışına ÖTV tarifesindeki artışın çok fazla etkili olmadığı görülmektedir.

Şekil 12 – Tofaş/Fiat Egea TL Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

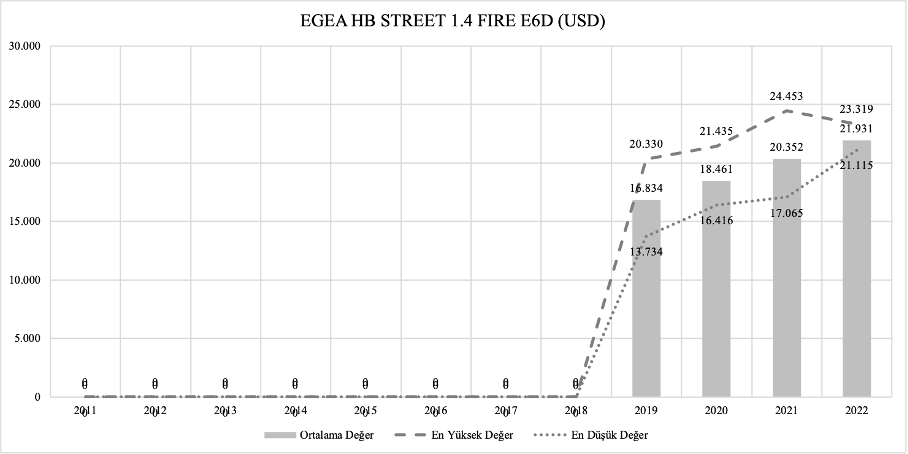

Kasko değerleri ilgili ayda ortalama USD efektif satış kuru ile değerlemeye tabi tutulduğunda araçların döviz bazında da değerlerinin yükseldiği görülmektedir. Örneğin 2019 model bir aracın değeri 13.734 USD’ye (2020 Haziran) kadar düşmüşken, sonrasında bu değerin 20.330 USD’ye (2022 Haziran) kadar ulaştığı görülmektedir. 2020 model aracın 26 aylık ortalamada değeri 18.461 USD iken 2021 model aracın ortalama değeri 20.352 USD, 2022 model aracın ortalama değeri ise 21.931 USD olmuştur. Reel değer üzerinden bakıldığında model yılı eskidikçe aracın değerinin her modelin bir sonraki modele göre daha düştük olduğu görülmektedir.

Şekil 13 – Tofaş/Fiat Egea Ortalama USD Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

26 aylık dönemde USD değer üzerinden incelediğimizde ise 2019 model aracın 16.126 USD olan değerinin 2022 Temmuz’da 20.062 USD’ye ulaşarak %24,4 oranında arttığı görülmektedir. 2020 Nisanda 17.739 USD olan 2020 modelin fiyatı 2022 Temmuzda 20.714 USD ile %20 oranında artmıştır. Bu versiyonda 2021 modelde USD bazında değer artışı 19 aylık dönmede % 0,9 ve 2022 modelde 7 aylık dönemde %7,8 olarak gerçekleşmiştir.

Şekil 14 – Tofaş/Fiat Egea USD Kasko Değerleri

Kaynak: Türkiye Sigortalar Birliği- Aylık Kasko Listelerinden Derlenmiştir.

3.12.4. Değer Değişimleri

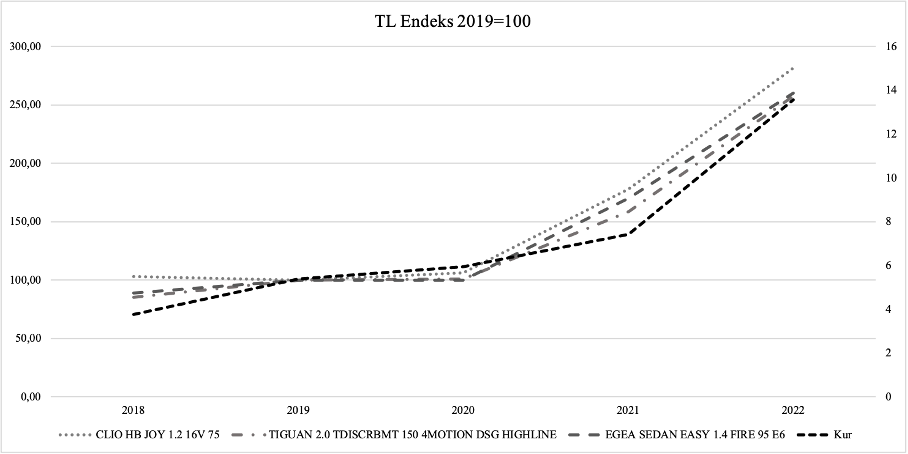

Türkiye Sigortalar Birliğinin motorlu taşıtlar vergisine esas kasko değer listeleri üzerinden oluşturulan 5 yıllık zaman serisinde 2019 yılı 100 baz alınarak Türkiye’de en çok satan markalardan hepsi 2017 model olmak üzere seçilmiş 3 tip aracın Motorlu Taşıtlar Vergisine esas kasko değer aşağıdaki gibi oluşmuştur. Verilerin benzer olabilmesi için Egea’nın farklı bir tipi seçilmiştir.

Clio’da araç değeri 2019’da düşmesine karşın 2020 yılında bir önceki yıla göre % 6,11 oranında bir artış olduğu görülmektedir. 2021 ve 2022 yıl başlarında ise artışın hızla yükseldiği görülmektedir. Tiguan ve Egea’nın ise 2018 değerlerine göre 2019’da arttığı, 2020 yılında değerin neredeyse sabit kaldığı, 2021 ve sonrasında ise artışın hızlandığı görülmektedir.

Tablo 11- Değer Değişimi – TL Endeks

| Tip | 2018.01 | 2019.01 | 2020.01 | 2021.01 | 2022.01 |

| CLIO HB JOY 1.2 16V 75 | 103,29 | 100,00 | 106,11 | 177,79 | 281,65 |

| TIGUAN 2.0 TDISCRBMT 150 4MOTION DSG HIGHLINE | 85,25 | 100,00 | 101,00 | 158,71 | 257,63 |

| EGEA SEDAN EASY 1.4 FIRE 95 E6 | 89,20 | 100,00 | 100,10 | 170,13 | 260,30 |

| Kur | 3,78 | 5,39 | 5,94 | 7,42 | 13,56 |

Kaynak: Türkiye Sigortalar Birliği- 2019-2022 MTV’ye Esas Kasko Değer Listeleri

Döviz değerlerinde yükseliş olmasına karşın araç değerlerinin 2020 yılı başına kadar nispeten yatay bir seviyede ilerlemesine karşın sonrasında yükselişe geçtiği, yükselişin dövizdeki değişimin üzerinde olduğu, artışın dövizi de yukarı yönlü etkilediği görülmektedir.

Şekil 15- Değer Değişimi – TL Endeks

Kaynak: Türkiye Sigortalar Birliği- 2019-2022 MTV’ye Esas Kasko Değer Listeleri

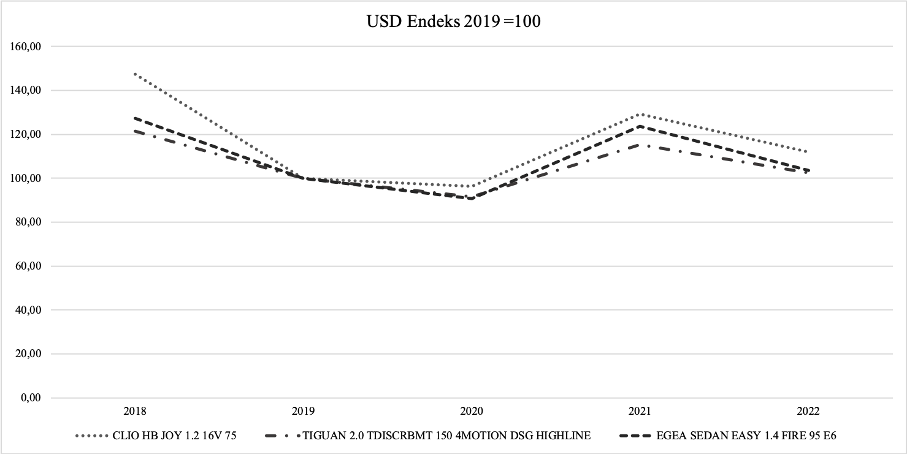

USD endeksinden baktığımızda 2018 yılının 2019 yılına göre daha yüksek olduğu, döviz fiyatlarında yükselişe rağmen araç değerlerinin dövize bağlı olarak yükselmediği, 2018/Ağustos ayında yaşanan döviz krizinin de etkisiyle araçların USD karşılığında önemli bir düşüş olduğu görülmektedir. 2020 yılı başına kadar araçların USD endeksine göre değerinde düşüş olduğu 2020 yılında ise değerlerinin reel olarak yükseldiği, 2021 yılında ise değerlerinin düştüğü görülmektedir.

Tablo 12 – Değer Değişimi – USD Endeks

| Tip | 2018.01 | 2019.01 | 2020.01 | 2021.01 | 2022.01 |

| CLIO HB JOY 1.2 16V 75 | 147,28 | 100,00 | 96,28 | 129,15 | 111,96 |

| TIGUAN 2.0 TDISCRBMT 150 4MOTION DSG HIGHLINE | 121,56 | 100,00 | 91,65 | 115,29 | 102,41 |

| EGEA SEDAN EASY 1.4 FIRE 95 E6 | 127,19 | 100,00 | 90,83 | 123,59 | 103,47 |

Kaynak: Türkiye Sigortalar Birliği- 2019-2022 MTV’ye Esas Kasko Değer Listeleri

Endeks trendleri incelendiğinde farklı oranlarda araç değerlerinde değişim olsa da piyasanın benzer şekilde tepki verdiği görülmektedir.

Şekil 16 – Değer Değişimi – USD Endeks

Kaynak: Türkiye Sigortalar Birliği- 2019-2022 MTV’ye Esas Kasko Değer Listeleri

4. Tartışma ve Sonuç

4.1. Değerlendirme

Vergilemenin temel amacı kamu harcamalarının finansmanını sağlamaktır. Diğer taraftan vergiler ödeyenler bakımından mali bir külfettir. Bireyler üstlenmiş oldukları vergi yüklerini yansıtmak ve kazanç maksimizasyonu sağlamak isteyeceklerdir. Vergileme Anayasamız gereğince mali güce göre paylaştırılmalıdır. Verginin getirmiş olduğu yük eğer başkasına yansıtılamıyorsa vergi birey üzerinde yerleşecek ve bu yüke kendisi katlanmak zorunda kalacaktır. Katma değer vergisi dolaylı vergi olarak kanuni mükelleflerince teslim ile birlikte bir sonraki aşamaya yasal olarak yansıtılabilmektedir. Verginin sadece kendisi değil vergi için katlanılan finansman yükü de yansıtılacak yükü artırmaktadır. Finansman maliyeti arttıkça verginin kendisi yasal olarak birebir yansıtılsa da finansman yükü fiyat üzerine eklenerek yansıtılmak durumunda kalınacaktır. Katma değer vergisi açısından fiyata yansıyan finansman yükü katma değer olarak dikkate alınarak katma değer vergisinin matrahını da artıracak ve değer yükseldikçe vergi geliri de artacaktır. Enflasyon hem malın değerinde hem de finansman yükü kadar bir artışa sebep olacaktır. Ancak verginin ve finansman yükünün gerek kanuni olarak gerekse fiyat ile yansıtılabiliyor olması nedeniyle, verginin malın reel değerindeki kapitalizasyon (değer artırıcı) veya amortisman (değer azaltıcı) etkisi de sınırlı kalabilmektedir.

Özel tüketim vergisi de katma değer vergisine benzer şekilde dolaylı vergi olmasına karşın, sınırlı mallar üzerinde uygulanmaktadır. Yakıtlar, kimyasallar, motorlu araçlar, gazlı ve alkollü içecekler, tütün mamulleri, dayanıklı tüketim malları, lüks tüketim malları gibi ürünler dört farklı listede özel tüketim vergisine tabi tutulmaktadır. Özel tüketim vergisi ise katma değer vergisinden farklı olarak tek aşamada alınan bir vergi olmakla birlikte özel tüketim vergisine tabi başka bir ürünü üretmek için kullanılmadığı sürece indirimine (yasal olarak yansıtılmasına) izin verilmemektedir. Özel tüketim vergisinin indirim suretiyle giderilememesi nedeniyle yansıtılması sadece değişim mekanizmasıyla mümkün hale gelmektedir. Bu da özel tüketim vergisini Katma Değer Vergisi Kanunun 24. Maddesi gereğince katma değer vergisinin de matrahı haline getirmekte ve vergi üzerinden vergi alınması eleştirilerini beraberinde getirmektedir. Özel tüketim vergisi malın maliyet değerini yükseltmesine rağmen, satıcının karını etkilememekle birlikte özel tüketim vergisi kadar satıcının işletme sermayesine ihtiyacı da artacaktır. Birim zamanda birim sermaye ile kazanılabilecek kazancı azaltacağından satıcı kazanç kaybını gidermek için kazanç oranını artırmak ya da bunun finansmanı için yabancı kaynak kullanmak zorunda kalacaktır. Yabancı kaynak kullanımı piyasadaki borçlanma koşullarına göre finansman maliyetini artıracaktır. Piyasada belirsizlik arttıkça satıcı riski bertaraf etmek için ya malın satışını erteleyecek ya da malını olağandan daha yüksek bir bedele satmak isteyecektir. Kasko değer listesi verileri incelendiğinde (Şekil 12) 2021 yılının son ayında sıfır aracın kasko değeri bir önceki aya göre %67,7 artış göstermiş, takip eden yılbaşında piyasaya sürülen sıfır model aracın değerinde bir düzeltme yapıldığı ancak değerin stabil kalarak genel trende göre yeniden hareket etmeye başladığı görülmüştür. Döviz değer değişimlerinin değer ile birebir ilişkisi olduğu açıktır. Sıfır araç fiyatlarının değerlerinin yükselmesi ÖTV ve buna bağlı olarak KDV tahsilatını da artırmaktadır. Ancak ÖTV’nin tek aşamada alınıyor olması sebebiyle ikinci el araçlardaki değer artışı ÖTV matrahına yansımayacak ve vergi gelirinde artışa neden olmayacaktır. Diğer taraftan ikinci el ticareti ile uğraşanlar bakımından KDV yükümlülüğü bulunsa da otomobillerin önemli kısmı özel amaçla nihai tüketici mülkiyetinde olduğundan değer değişimlerinden katma değer vergisi matrahı da oluşmamaktadır. Piyasada faaliyet gösteren ikinci el araç ticareti ile uğraşanların özel matraha bağlı olarak Katma Değer Vergisi hesaplamaları araçların nihai fiyatını artırarak, vergi mükellefiyeti bulunmayanların mal varlığında değer artışına sebep olmaktadır. İkinci el üzerinde uygulanan katma değer vergisi, nihai tüketicinin araçlarında kapitalizasyon etkisi oluşturmaktadır.

Otomobillerin önemli kısmı işletmelerde finansman ve genel yönetim işleri için kullanılmaktadır. Bu da amortisman uygulaması ile birlikte otomobil maliyetlerinin faaliyet giderleri olarak dikkate alınmasına ve net defter değerlerinin düşmesine neden olmaktadır. Araçların elden çıkarılması halinde aracın değeri ile net defter değeri arasındaki fark ticari kazanç olarak ortaya çıkmaktadır. Otomobil elde etme maliyetlerinin gider olarak dikkate alınabilmesi araç değerlerinde amortisman etkisi yaratmaktadır. Diğer taraftan indirim konusu yapılmayan özel tüketim vergisi ve katma değer vergisinin maliyete ilave edilmesi yerine doğrudan gider yazılabiliyor olması, belirli bir süre içerisinde yeni araç almayı işletmeler bakımından gerek bakım maliyetlerini düşürmek gerekse de maliyetin önemli kısmını teşkil eden vergileri doğrudan gider yazarak vergi avantajı sağlamalarına, eldekilerini ise daha az kar ile satmalarına sebep olmaktadır. İşletmelerce ikinci elden araç almak yerine yeni araç tercih edilmesi, piyasaya daha düşük kar ile ikinci el otomobil sunmaları, piyasada ikinci el araç fiyatların görece makul bir değerde kalmasına yardımcı olmaktadır. Ancak, 7194 Sayılı Kanun ile otomobil üzerindeki özel tüketim vergisi ve katma değer vergisinin doğrudan veya amortisman suretiyle gider yazılmasının belirli tutarlarla sınırlı tutulması ikinci el piyasasına arz edilen araçların fiyatlarını yukarı yönlü etkilemiştir. Uygulamanın sebep olduğu aracın değerindeki amortisman etkisinin kısıtlama birlikte ortadan kalktığı görülmektedir. Araçların piyasada oluşan talebe göre değer değişimlerinde farklılık olsa da, genel fiyat değişiklik trendlerinin benzer olduğu (Şekil 15) görülmektedir. 2018 yılı Ağustos ayında döviz krizi yaşanmış olmasıyla birlikte olumsuz etkisi kırılmasına karşın, genel anlamda yukarı yönlü bir seyir izlediği görülmektedir. Bu durum kullanılmış olan araçlarda araçların yıpranması dikkate alınarak her yıl daha düşük bir değere sahip olmasını gerektirirken, döviz kurlarındaki değişim ve enflasyon nedeniyle TL fiyatlarının amortismanı karşılayacak kadar artmış olması makul karşılanabilir. 2018 yılında 1 yaşında olan araçların TL fiyatlarının önemli ölçüde düştüğü ( Tablo 11) görülmektedir. 2019 yılında döviz kurularında artış olmasına karşın 2019 yılında da değerinin sabit kaldığı söylenebilir. Gider kısıtlamasının başlaması ile birlikte 2000 yılında araçların değerlerinde %60-%70 seviyesinde TL bazında ani bir artış olduğu görülmektedir. USD kurları ile endekslediğimizde nispeten reel değer olarak kabul edersek, 2020 yılı başına kadar reel değerlerin düştüğü, sonrasında ise reel olarak da fiyatların yükseldiği gözlemlenmektedir (Şekil 16). Bu durumda binek otomobillerdeki gider kısıtlaması ile araç değerlerindeki amortisman etkisinin kalktığı, bunda aracın maliyetine ilave edilen özel tüketim vergisi ile katma değer vergisinin kapitalizasyon etkisinin baskın hale geldiği söylenebilir. Burada özellikle işletmelerin araçlarını yenilemek için daha fazla bir maliyete katlanacak olmaları, elden çıkaracakları araçların net defter değerlerinin yükselmeye başlamasının da etkili olduğu söylenebilir.

Özel tüketim vergisi oranlarında Temmuz/2019 itibariyle önemli artış olmasına karşın bu artışların malın değerine yansımış olduğu ancak kapitalizasyon etkisinin yoğun olmadığı, araç değerlerinde önemli bir artış olmadığı söylenebilir. Ancak özellikle binek otomobil gider kısıtlamasından sonra Ağustos/2020 sonu itibariyle (Tablo 1) 1600 cm3 motor silindir hacmini aşan otomobillerin özel tüketim vergisindeki artışın, bu araçların toplam otomobiller içerisindeki payı %7,35 olmasına karşın (Tablo 8) 1600 cm3 motor sicilindir hacminin altındaki araçların değerinde de kapitalizasyon etkisi oluşturmaya başladığı görülmektedir. Bu etkiyi sınırlamak için 2021 başında 1600 cm3 motor silindir hacmi altındaki araçlarda özel tüketim vergisi sınıfları 5’e çıkarılarak üst dilimin bir kısmının vergi oranı azaltılmış olsa da fiyatlarda beklenen düşüşü sağlamadığı görülmektedir.

2019 yılında bütçe gerçekleşmeleri dikkate alındığında özel tüketim vergisinin, motorlu taşıtlar vergisi gelirlerinden düşük olduğu görülmektedir (Tablo 2). Özel tüketim vergisindeki 2000 yılındaki artış ile motorlu taşıtlar vergisinin 3 katına ulaşmış olduğu görülmektedir. Bunun temel sebeplerinden birisi trafiğe yeni kaydedilen araç sayısının %55,5 oranında artmasıdır. Yeni araçların artmasının temel sebeplerinden birisi covid-19 pandemisi nedeniyle bireysel araç kullanımına yönelik talebin artmasıdır. Diğer taraftan ikinci el araç değerlerinde ortaya çıkan değer yükselişinin yeni araç almayı daha cazip kılması olduğu söylenebilir. Öte yandan otomobil dışındaki taşıt araçlarında da benzer şekilde bir artış ortaya çıkmaktadır (Tablo 5). Esasen otomobil üzerindeki vergilerin maliyet unsuru olması nedeniyle vergiler dahil otomobil fiyatları üzerindeki efektif artış, ortalama olarak %16,2 olmasına karşın araç değeri üzerinde daha fazla bir artışa sebep olmuştur (Tablo 3).

2019 yılında 12.503.049 aracın (Tablo 6) 368.748’inin yeni kayıt olduğu (Tablo 5) dikkate alındığında ikinci el durumundaki 12.134.301 otomobil 6.227.461 kez devre konu (Tablo 9) olmuştur, devre konu olma oranı %51,32 olarak gerçeklemiştir. 2020 yılında bu oran %51.18 olmasına karşın 2021 yılında %43,88’e gerilemiştir. Bu durum ikinci el piyasada araç satışlarının azaldığını göstermektedir. 2020 yılındaki motorlu araç ve yedek parça ithalatı bir önceki yıla göre %51,77 oranında (Tablo 4) artmıştır. Bu oranın yeni araç alımındaki artış oranına yaklaşık olduğu dikkate alındığında yeni otomobillerinin önemli bir bölümünün ithal olduğu sonucuna varılabilinir.

Özel tüketim vergisi oranlarının artması, binek otomobildeki gider kısıtlaması uygulaması ile birleştiğinde özel tüketim vergisi ve katma değer vergisinin kapitalizasyon etkisi ortaya çıkardığı, bu etkinin vergilendirme politikasından etkilenmeyen ikinci el araçlara da sirayet ettiği ve fahiş fiyat artışları olduğu sonucuna varılmaktadır. Diğer taraftan ikinci el oto ticareti ile uğraşanlara getirilen katma değer vergisi uygulaması da satış fiyatına etki ettiğinden, nihai tüketici elinde bulunan araçlarda bu vergi tahsil edilmemesine rağmen kapitalizasyon etkisine sebep olmakta ve otomobillerin değerini yükseltmektedir. Uluslararası krizler, pandemi sonrası ani üretim artışı ihtiyacı, Ukrayna savaşı nedeniyle Rusya’ya uygulanan yaptırımlar, Tayvan krizi nedeniyle dünyanın en büyük üreticisi Çin ile dünyanın en büyük çip üreticisi Tayvan arasındaki savaş riski, uluslararası piyasalarda baş gösteren enflasyonist ortam, ithal motorlu araç ve yedek parçaları üzerinde fiyat artışına da sebep olmaktadır. 2022’nin ilk altı aylık verileri dikkate alındığında ithalatta yaşanan azalma, özel tüketim vergisi matrahının aşınma riskini de beraberinde getirmektedir.

Otomobil değerlerindeki yükselme, işletmelerin daha fazla kaynak ayırmalarına ve işletme sermaye ihtiyaçlarının artmasına sebep olmaktadır. Kapitalizasyon etkisi oluşturma riski bulunan dolaylı vergilendirme yerine, amortisman etkisi bulunan servet vergilerinin alınması, otomobil sahiplik maliyetini düşürecek ancak elde bulundurma maliyetini yükseltecektir. Bu durum mali güce göre vergileme ilkesine de daha uygun olacaktır. Bu etkiyi sağlayabilmek bakımından aşağıdaki önermeyi yapabiliriz:

2021 yılı özel tüketim vergisi gerçekleşmesi 66.371.834.000 TL, MTV ise 18.832.134 TL’dir (Tablo 2). 2021 yılında trafiğe kayıtlı araçların toplam sayısı (Tablo 6) 25.810.799’dur. Motorlu taşıtlar vergisi ortalama olarak araç başına yıllık 2.571 TL arttırıldığında özel tüketim vergisinden gelen vergi karşılanabilmektedir. Bu vergi ortalama olarak yüksek gibi görünse de 25 yıllık bir süreçte vergi 50 taksitte 64.275 TL vergi yükü bindirmektedir. Oysa ki özel tüketim vergisi ve katma değer vergisinin maliyete etkisi 1600 cm3 altındaki araçlar için ortalama %85tir.

Temmuz 2022 kasko değer listesi dikkatle incelendiğinde 2022 model yeni araçların satış değeri olarak kabul edildiğinde 2022 Ocak ayında sınıf uygulaması 5’e çıkartılmasına karşın %45, %50 ve %60 oranı uygulanabilecek otomobilin olmadığı anlaşılmaktadır. Özel tüketim vergisi %70 olan araçların ise bir üst sınıf limitine çok yakın olduğu görülmektedir. Özel tüketim vergisi uygulanmamış olsaydı, hali hazırda farklı özel tüketim vergisi oranı uygulanan sondaj usulü ile farklı markalardan farklı tiplerde seçilmiş araç satış fiyatları aşağıdaki gibi hesaplanmıştır.

Tablo 13 – ÖTV’siz Otomobil Fiyatları ve MTV’leri

| Marka-Tip Kodu : Adı | Kasko Değeri | KDV Hariç | ÖTV Oranı | Vergisiz Değer | ÖTVsiz Fiyat | Fark | MTV |

| 9-1451: Audi-A6 | 3.172.839 | 2.688.847 | 220 | 840.265 | 991.512 | 2.181.327 | 15.982 |

| 21 1845: BMW-520d | 2.760.200 | 2.339.153 | 150 | 935.661 | 1.104.080 | 1.656.120 | 7.641 |

| 90-2536 : Mercedes-C 200 | 1.238.000 | 1.049.153 | 80 | 582.863 | 687.778 | 550.222 | 2.746 |

| 100-1306: Tofaş/Fiat Egea | 396.900 | 336.356 | 70 | 197.856 | 233.471 | 163.429 | 2.746 |

| 53-2289: Ford-Kuga | 863.100 | 731.441 | 80 | 406.356 | 479.500 | 383.600 | 2.746 |

| 61-1223: Honda- Civic | 727.400 | 616.441 | 80 | 342.467 | 404.111 | 323.289 | 2.746 |

| 114-2163: Peugeot 508 | 1.097.500 | 930.085 | 80 | 516.714 | 609.722 | 487.778 | 2.746 |

| 122-1233: Renault-Clio | 391.900 | 332.119 | 70 | 195.364 | 230.529 | 161.371 | 1.576 |

| 153-1477: Volkswagen-Passat | 1.548.600 | 1.312.373 | 150 | 524.949 | 619.440 | 929.160 | 7.641 |

Kaynak: Türkiye Sigortalar Birliği: Temmuz 2022 Kasko Değer Listesinden hesaplanmıştır.

Özel tüketim vergisinin motor silindir hacmi ve araç değeri dikkate alınarak belirlenmiş olması araçların vergisiz değerleri dikkate alındığında faklı vergi oranları nedeniyle nihai satış fiyatlarını olumsuz etkilemektedir. Araç maliyetlerindeki yükseliş nedeniyle birçok oran fiili olarak uygulanamaz durumdadır. Aynı sınıfta olan araçların vergisiz fiyatı hemen hemen aynı olan 114-2163 ve 153-1477 marka ve tip kodlu araçlardan birisinin motor silindir hacminin farklı olması nedeniyle nihai satış fiyatında %50’ye yakın bir fark ortaya çıkabilmektedir (Tablo. 13). Motor silindir hacminin dikkate alınması nedeniyle motorlu araçların %92,64’ü 1600 cm3’ün altında ( Tablo. 8) motor silindir hacmine sahip olduğu, vergi politikasının tercihleri doğrudan etkilediği görülmektedir.

Tablo 14 – Bazı Avrupa Ülkelerinde Yeni Araçlarda KDV Dışında Uygulanan Yükümlülükler

| Ülke | Yükümlülük | Ölçü |

| Avusturya | Yeni Araç Kayıt Vergisi | Karbon emisyonuna göre araç değerini %32’yi aşmayacak surette |

| Belçika | Hizmete Girme Vergisi | Brüksel Bölgesi için motor gücü ve araç yaşına bağlı olarak 61,5-4957 EUR arasında |

| Çek Cumhuriyeti | Kayıt Ücreti | Motor silindir hacmine göre 500-800 Çek Korunası (1 CZK = 0,74 TL) |

| Danimarka | Araç Kayıt Vergisi | Araç değerine göre dilim usulü ticari araçlarda %105-%150, özel araçlarda %0-%50 |

| Estonya | Araç Kayıt Ücreti | 130 EUR, geçici ithal araçlarda 335 EUR |

| Finlandiya | Araç Kayıt Vergisi | Karbon emisyonuna göre %2,7- %48,9 |

| Fransa | İlk Kayıtta Kayıt Sertifikası Ek Vergi | Karbon emisyonuna göre 138 g CO2/km kadar sıfır,212 g CO2/km üzeri 20.000 EUR |

| Almanya | Yok | |

| Macaristan | Kayıt Vergisi | Yakıt tipi ve motor silindir hacmine göre 45.000-4000 Macar Forinti (1 HUF=0,045 TL) |

| İtalya | Karbon Vergisi | 160 g CO2/km üzerindeki araçlarda 1100-2500 EUR |

KAYNAK: (OECD, 2022)- Consumption Tax Trends 2020 : VAT/GST and Excise Rates, Trends and Policy Issues Ek-4A.1 Tablosundan derlenmiştir

Tablo 14’te Avrupa’da bulunan bazı ülkelerdeki yeni kaydedilecek otomobillerde KDV dışında uygulanan vergilere ilişkin bilgilere yer verilmiştir. Almanya’da herhangi bir vergi uygulanmamasına karşın, araç kayıt ücreti veya vergi adı altında ek vergilendirme yapılabildiği görülmektedir. Vergiler ağırlıklı olarak karbon emisyonuna bağlı olarak uygulanmakta, belirli emisyonun altına ise vergi dışı bırakıldığı görülmektedir. Bu durum verginin kamu gelirini artırmak amacıyla değil çevre politikalarını desteklemek amacıyla tercih edildiğini göstermektedir. Danimarka’da ticari araçlara uygulanan vergi oranı bireysel araçlara göre daha yüksek uygulanmaktadır. Ülkemizde aracın ticari olup olmadığı yönünde bir ayrım olmamakla birlikte özellikle ticari yük ve yolcu taşımacılığında kullanılan araçlarda özel tüketim vergisi daha düşük olarak uygulanmaktadır.

Tablo 15 – Bazı Avrupa Ülkelerinde Otomobil Sahipliğinde Uygulanan Yükümlülükler

| Ülke | Yükümlülük | Ölçü |

| Avusturya | MTV MT Sigorta Vergisi | Araç ağırlığına göre aylık ton başına 1,55-190 EUR, fosil yakıtlı araçlarda 115g CO2/km üzerindeki her gram için aylık 0,72 EUR sigorta vergisi |

| Belçika | Yol Vergisi Ek Yol Vergisi | Motor gücüne bağlı olarak yıllık 83,83-2148,30 EUR 20 beygir gücünü aşanlarda beygirgücü başına yıllık117,21 EUR (Brüksel Bölgesi) LPG’li araçlarda motor gücüne bağlı olarak yıllık 89,16-208,20 EUR |

| Çek Cumhuriyeti | Yol Vergisi | Otomobillerde 1200-4200 CZK |

| Danimarka | Otomobil Yarı yıl vergisi, | Araçların yakıt türüne ve yakıt sarfiyatına göre benzinli araçlarda 310-10830 Danimarka Kronu DKK, dizel araçlarda130-16100 DKK |

| Estonya | Yok | |

| Finlandiya | Yıllık Vergi | Karbon emisyonuna göre 53,29-654,44 EUR |

| Fransa | Araç Vergisi | 20-60 g CO2/km arası her gram için 1 EUR, 250g CO2/km üzeri her gram için 29 EUR, ilave kurşunsuz benzinli araçlar için 20 EUR, Dizel yakıtlılar için 40 EUR, Kirlilik yaratan araçlarda yıllık vergi 2012den sonra alınanlar için 160 EUR |

| Almanya | MTV | Benzinli araçlarda her 100 cc için 2 EUR dizel araçlarda her 100 cc içim 9,5 EUR ve her bir gramı için CO2/km karbon emisyonu için 2 EUR (95 g CO2/km altı karbon emisyonuna bağlı vergiden istisna) |

| Macaristan | MTV | Yaşa bağlı olarak her bir kW gücüne 140-345 HUF arasında |

| İtalya | Yıllık Sahiplik Vergisi | Silindir hacmi ve karbon emisyonuna göre kW başına 2,58-4,95 EUR, 185 kW geçen araçlarda kW başı 20 EUR (5-10-15 yaşlarda vergi %40-%70 ve %85 azaltılarak uygulanmaktadır. |

KAYNAK: (OECD, 2022)- Consumption Tax Trends 2020 : VAT/GST and Excise Rates, Trends and Policy Issues Ek-4A.2 Tablosundan derlenmiştir

Ülkemizde motorlu taşıtlar vergisi, araçların kasko değerleri üzerinden hesaplanmış vergisiz değerleri, yaşı ve motor silindir hacmi gibi ölçülere sahiptir. 2022 yılında otomobil stokunun %92,64’ünü oluşturan 1600 cm3 motor silindir hacmine kadar araçlarda MTV yaşa, motor hacmi ve değere bağlı olarak 136-2.746 TL arasında değişmektedir. AB ülkeleri ile kıyaslamak için 2022 Ocak Ortalama EUR efektif satış kurunun 15,37 olduğu dikkate alındığında MTV’nin EUR cinsinden karşılığı verginin ilk taksit ödeme dönemi itibariyle 8,84-178,66 EUR arasındadır. Türkiye’de uygulanan MTV’nin özel tüketim vergisinin aksine Avrupa ülkelerine göre fazla olmadığı görülmektedir. Motorlu taşıtlar vergisinin mevcut haliyle servet vergisi olmasına kaşrın dilimler arasındaki dengesizlik, kaza veya hasar nedeniyle değeri düşen araçlardan da aynı vergilerin alınması, motor hacmi yükseldikçe vergi artması nedeniyle çevreye etkisi dolaylı olarak vergiyi artırsa da çerveyei kirletme düzeyine göre verginin yeniden düzenlenmesi gerektiği yönünde eleştiriler de bulunmaktadır (Kabakçı Karadeniz, 2011; Kabakçı Karadeniz, 2018)

Yeni araç sahipliği üzerinde özel tüketim vergisi ile sağlanabilecek politika hedeflerinin motorlu taşıtlar vergisi ile de sağlanması vergilemenin benzer ölçülere sahip olması nedeniyle mümkündür. Motorlu taşıtlar vergisi, sahiplik (servet) vergisi olması nedeniyle nihai tüketici konumunda bulunan vergi mükelleflerinin bu vergileri yansıtma olanağı olmadığından vergi mükellefinde yerleşmektedir. Motorlu taşıtlar vergisinin yıllık alınıyor ve vergi mükellefinde yerleşiyor olması nedeniyle motorlu taşıtlar vergisi yüksek olan araçlara talebi düşürerek araç değerinde amortisman etkisi oluşturmaktadır.

Avrupa ülkelerinde uygulanmayan surette ülkemizde uygulanan yüksek özel tüketim vergisinin otomobil fiyatlarını doğrudan artırmasına karşın motorlu taşıtlar vergisinin fiyata herhangi bir etkisi de yoktur. Motorlu taşıtlar üzerindeki vergi oranlarının dünyada eşi olmayacak şekilde yüksek olmasının izahı güçtür (Akkaya & Aktuğ, 2021, s. 21). Avrupa Birliği’nde özel tüketim vergileri daha çok çevrenin korunması, sağlık gibi sosyal fayda amaçlı uygulanırken (Yıldırım, 2015, s. 250), ülkemizde özel tüketim vergisi alınması yoluna gidilmesinin doğal olarak en büyük nedeni kamuya kaynak sağlamaktır (Mutluer, Öner, & Kesik, 2009, s. 258). Türk özel tüketim vergisi açısından bir değerlendirme yapmak gerekirse, bu verginin daha çok hazineye gelir sağlama amacının ön plâna çıktığı (Taylar, 2010, s. 462), sistem içinde öteki amaçlara ulaşmaya dönük uygulamaların ise bütçeye kaynak sağlama gayesinin çok gerisinde olduğu söylenebilir (Ulusoy, 2020, s. 281).

O halde verginin ve yapılan vergi artışının temel sebebinin kamu geliri artırmak olduğunu dikkate aldığımızda, özel tüketim vergisi ile sağlanmak istenen vergi gelirinin motorlu taşıtlar vergisi ile elde edilmesi politika değişikliğine gerek bırakmamaktadır. Yapılan bir araştırmada mükelleflerde, ÖTV zammının yüksek olmasının ikinci el ve daha düşük silindir hacmi olan araç alımına yönlendirdiği görüşünün hâkim olduğu tespiti yapılmıştır (Şanver, Ayas, & Topalfakıoğlu, 2017, s. 229). Bu durumda özel tüketim vergisinin otomobil maliyetine etkisinin yanında ikinci el otomobillerde kapitalizasyon etkisinin kırılması ile bireyler daha az kaynak harcayarak daha iyi ve daha ucuz otomobil kullanma olanağına sahip olurken kamu gelirlerinde de bir azalma ortaya çıkmaktadır. Tablo 13 dikkate alındığında kişiler her yıl daha fazla motorlu taşıt vergisi ödeyecek olmalarına karşın 25 yılda 50 taksitte ödeyecekleri bugünkü değerler 64.275 TL karşılığında peşin olarak ödeyecekleri 161.371 TL- 2.181.327 TL özel tüketim vergisinden de kurtulmuş olacaklardır. 122-1233: Renault-Clio için 391.900 ödemek zorunda olan tüketici 323.289 TL’ye 61-1223: Honda- Civic edinme olanağına kavuşacaktır.

4.2. Son Tespit ve Öneriler

Özel tüketim vergisi araç sahiplik maliyetini ve otomobil fiyatlarını artırmaktadır. Özel tüketim vergisi ve katma değer vergisinin işletmeler tarafından gider olarak dikkate alınabilmesi maliyet bedeli yükselen otomobillerin ikinci el piyasasında amortisman etkisi yapmaktadır. Gider kısıtlaması uygulamasına geçilmesi ile amortisman etkisi ortadan kalkarak, gider kaydedilememesi verginin fiyatlar üzerinde kapitalizasyon etkisine sebep olmuştur. Motorlu taşıtlar vergisi ile özel tüketim vergisinin vergileme ölçüleri benzerdir, özel tüketim vergisini karşılayacak şekilde motorlu taşıtlar vergisinin artırılmış olması halinde özel tüketim vergisinin fiyatlar üzerindeki olumsuz etkisi ortadan kalkacak ve aynı otomobil daha düşük maliyetle alınabileceği gibi, aynı kaynakla daha yüksek model bir otomobil edinmek mümkündür. Kapitalizasyon etkisinin kamu gelirlerinin artmasına bir etkisi yoktur. Vergi gelirleri telafi edildiği durumda otomobil fiyatlarının düşmesi, tasarrufların daha verimli alanlara kaymasına ve işletmelerin de işletme sermayesi ve dolayısıyla yabancı kaynak ihtiyaçlarının azalmasını sağlayacaktır.

Kaynakça

Akdoğan, A. (2009). Kamu Maliyesi. Ankara. 13. Baskı. Gazi Kitapevi

Akkaya, Ş., & Aktuğ, M. (2021). Teorik Temelleri ve Gelişimi Bakımından Özel Tüketim Vergilerinin Analizi. Maliye Çalışmaları Dergisi(65), 1-23.

Aksoy. Ş. (2011). Kamu Maliyesi. İstanbul. 4. Baskı. Filiz Kitabevi

Altay, A. (2019). Kamu Maliyesi Teorisi, Gelişimi Kapsamı. Ankara. 5. Baskı: Seçkin.

Aslan, M., & Şentürk, A. G. (2012). Katma Deger Vergisi Kanunu nun Ruhu Indirim Müessesesi ve Verginin Yansıması. Lebib Yalkın(104), 266-290.

Bilici, N. (2019). Kamu Maliyesi II. Ankara. 10. Baskı: Savaş Yayınevi.

Demirbaş, D. (Ed.), Bozkurt, V.(Ed.), Yorğun, S. (Ed.) (2020). COVID-19 Pandemisinin Ekonomik, Toplumsal Ve Siyasal Etkileri. İstanbul. İstanbul Üniversitesi Yayınevi. İçinde bölüm: Karagöz, F., Pandeminin Küresel Tedarik Zincirlerinin İşleyişine Etkisi Ve Muhtemel Sonuçları Üzerine Bir Değerlendirme. 69-86.

Edizdoğan, N. (2008). Kamu Maliyesi. Bursa. 10. Baskı: Ekin.

Erdemir, F. (2021). ‘İkinci el’ sıfırdan daha pahalı. TGRT Haber https://www.tgrthaber.com.tr/ekonomi/ikinci-el-sifirdan-daha-pahali-2791733 adresinden alındı

Gencel, U., & Kuru, E. (2012). Vergi Kültürü ve Vergi Politikaları Etkileşimi: Türkiye Değerlendirmesi. Yönetim Bilimleri Dergisi, 10(20), s. 29-60.

GİB. (2022). Mevzuat. Gelir İdaresi Başkanlığı: https://www.gib.gov.tr/ adresinden alındı

HMB. (2022). Genel Yönetim Bütçe İstatistikleri. Muhasebat Genel Müdürlüğü: https://muhasebat.hmb.gov.tr/ adresinden alındı

Işık,A. (2014). Kamu Maliyesi. Bursa. 3. Baskı. Ekin.

Kabakçı Karadeniz, H. (2011). Türk Motorlu Taşıtlar Vergisinin Çeşitli Ülke Uygulamaları ile Karşılaştırılması ve Bir Model Önerisi. Ankara, Maliye Bakanlığı Stareji Geliştirme Başkanlığı Yayın No: 2011/415

Kabakçı Karadeniz, H. (2018). Otomobiller Üzerinden Alınan Motorlu Taşıtlar Vergisinin Vergi Adaleti Açısından İncelenmesi, International Journal of Public Finance, 3 (2). 193-204

Mutluer, M. K., Öner, E., & Kesik, A. (2009). Teoride ve Uygulamada Kamu Maliyesi. İstanbul. Genişletilmiş 2. Baskı: İstanbul Bilgi Üniversitesi Yayınları.

Nadaroğlu, H. (1992). Kamu Maliyesi Teorisi. İstanbul. 8. Bası. Beta Basım Yayım

Nakıboğlu, G. (2020). COVID-19 Döneminde Küresel Tedarik Zincirlerinde Yaşananlar ve Dönüşüm. Çağ Üniversitesi Sosyal Bilimler Dergisi 17 (2), 1-16.

OECD. (2022). Consumption Tax Trends 2020 : VAT/GST and Excise Rates, Trends and Policy Issues. OECD: https://www.oecd-ilibrary.org/sites/d5115edf-en/index.html?itemId=/content/component/d5115edf-en#component-d1e45183 adresinden alındı

Orhaner, E. (2007). Kamu Maliyesi. Ankara: Siyasal Kitabevi.

Öney, E. (1962). Vergilerin İnkası ve Bazı Mikro Ekonomik Tesirleri. Ankara Üniversitesi SBF Dergisi, 17(2), s. 113-141. DOI: 10.1501/SBFder_0000000758.

Paradergi (2022). İkinci el araç uygulamaları sektörü dönüştürüyor (I), https://www.paradergi.com.tr/sektorler/2022/06/20/ikinci-el-arac-uygulamalari-sektoru-donusturuyor-1 adresinden alındı

Pehlivan, O. (2014). Kamu Maliyesi. Trabzon: Osman Pehlivan.